文字サイズの変更

- 小

- 中

- 大

国会活動

- その他 (186)

- 財政金融委員会・財務金融委員会 (65)

- 質問主意書 (29)

- 視察 (17)

- 予算委員会 (17)

- 法務委員会 (15)

- 我が国及び国際社会の平和安全法制に関する特別委員会 (14)

- 自由民主党法務部会 (11)

- 自由民主党司法制度調査会 (9)

- 本会議 (9)

- 国政報告 (8)

- 国民生活のためのデフレ脱却及び財政再建に関する調査会 (7)

- 自由民主党政調 金融人材等の高度人材受入れプロジェクトチーム (5)

- 自由民主党財務金融部会 (5)

- 決算委員会 (4)

- 環境委員会 (3)

- その他委員会 (3)

- 自由民主党行政改革推進本部 (2)

- 政治倫理の確立及び選挙制度に関する特別委員会 (2)

- 外交防衛委員会 (0)

2025年6月17日

議連の提言の総理申し入れ、さらに政府の「対日直接投資促進プログラム2025」の発表を受け、内閣府をはじめとした関係省庁の14の部署と討議を行ないました。国内で雇用を増やし賃金を上げるために、一丸となって取り組んでいきます。

2025年6月12日

小野寺政調会長と宮澤税調会長に「訪日外国人に対する消費税の免税措置は、その役目を終えたものとして廃止し『日本と日本人の素晴らしさを知ってもらう』という真の観光立国を目指すべきである」との申し入れを行ないました。

2025年6月3日

「経済あっての財政」。あらゆる政策を進める上で、財源の確保は避けて通れない課題です。企業や個人の活動を政策によって力強く後押しし、経済の着実な成長を促すことで、財政健全化の実現を目指す提言を行ないました。

2025年5月31日

日本国内で雇用を増やし賃金を上げる力となる海外からの直接投資を呼び込むために、政府が一丸となって取り組むべき施策を提言しました。昨日の「提言ラッシュ」の中で、「注目すべき申し入れ」としてメディアで取り上げられました↓

2025年5月23日

皆さんの関心が高く、多くの議員にご出席いただきました。「免税によって訪日外国人観光客の物品の購入を促進する」ことが、果たして観光立国推進基本法に掲げられた理念に沿ったものであるのか、改めて考え直すべきだと思います。

2025年5月1日

「私のポスター、見たことある?」と聞くと手を挙げたのは半分くらい。もっと頑張らねばと思いました。「参議院って昔は何て呼ばれてた?」という質問に「貴族院!」と答える子もいて、びっくり&感心しました。

2025年4月24日

メディアで大きく取り上げられた「プラチナNISA」だけではなく、皆さんの生活をより豊かにするための様々な提言を行ないました。実現に向けて、これからさらに努力していきます。

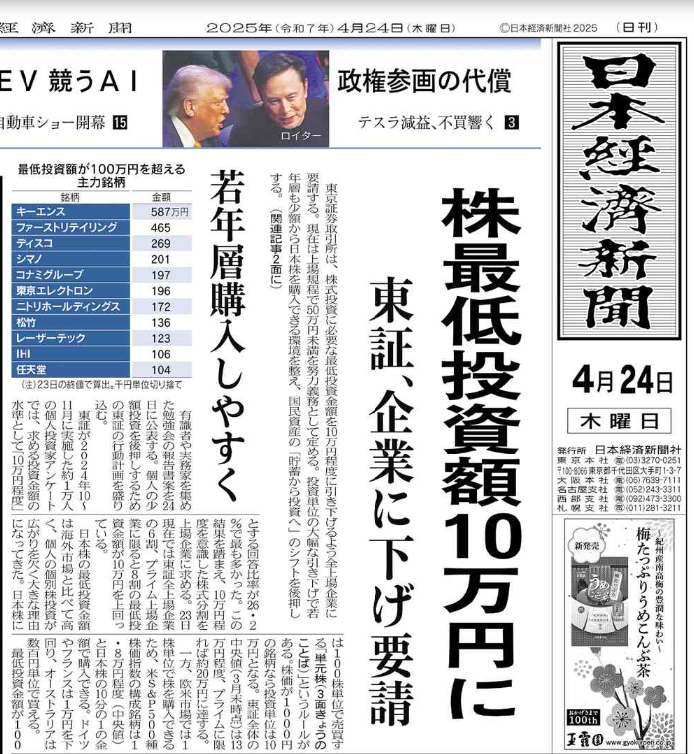

2025年4月24日

「ユニクロ(ファーストリテイリング)の株を買おうとしたら、最低でも700万円もかかる(当時)」と国会で取り上げたのは2年前( http://nakanishikenji.jp/diet/32494 )。東証や金融庁と一緒に、この問題に取り組んできました。「長期・分散」を進めるために、非常に大切な改革です。

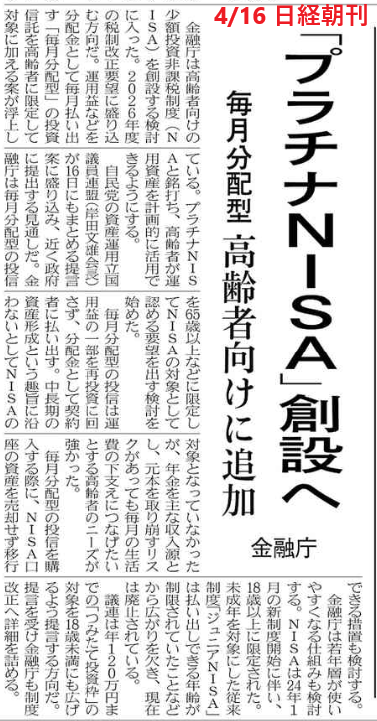

2025年4月16日

4/9の財務金融委員会での提言が、実現に向けて動き出しました。毎月分配型が、資産形成に向いていないことは明らかです。しかし、「退職後の定期収入の代わりに、運用しながら細かく現金化するのは難しい。だから預貯金のままだ」という声にお応えすべきだと考えました。

カテゴリ:

2025年4月16日

新たな議連を立ち上げました。単に外資が入ってくれば良いというものではありません。しかし、対名目GDP比で世界最下位。世界の英知は素通りしてしまっており、日本国内で雇用を増やし賃金を上げる力にはなっていません。しっかり取り組んでいきます。