中西けんじ公式ホームページ/自由民主党衆議院神奈川三区(鶴見区、神奈川区)

自由民主党神奈川県第三選挙区支部

活動報告

中西けんじの国政報告をはじめ、所属している各委員会での議論内容などについてご報告させていただきます。

国会活動

6/28 参議院法務委員会(配偶者居住権、自筆証書遺言保管:動画・速記録)

2018年06月29日 (金)

昨日の法務委員会の動画(20分)と速記録です。

「配偶者居住権」は、残された配偶者の「老後の安心感」を高めるものとして大いに評価しているのですが、場合によってはやや厳しい事態となってしまうことも想定されるため、その点への配慮を求める質疑となっています。

数字が出てきたりして、若干細かい話になりますので、詳しくは速記録をご参照ください。

○中西健治君

おはようございます。自由民主党の中西健治です。

約四十年ぶりの相続法制の改正ということでありますけれども、私、地元の国政報告会などでよくこれについてお話をしますが、関心が極めて高いということではないかと思います。

配偶者居住権の創設、遺言書の保管、さらに介護をした方への、どのように報いるかというようなことについて、全て関心は高いんですが、特に配偶者居住権について大きな関心が寄せられているなということを感じます。

私、いつも申し上げるのが、高齢社会の中で相続も大量に発生していると。そこで、大変増えているのが高齢の独り暮らしの女性であると。なぜ女性かというと、平均寿命が男性に比べて七歳ぐらい長いということもありますし、それに加えて、結婚する年齢が男性の方が女性より二歳ぐらい高いということです。

男性は遅く結婚して早く亡くなるということでありますから、これ足し上げて、女性が平均して九年、十年一人で住むということになってくるわけですので、住む場所の確保とそして生活費、これに対して何らかの手当てをしてくれと、こういう関心が高いのだろうというふうに思います。

そこで、まず大臣に、この約四十年ぶりの相続法制の改正の背景や意義についてお伺いしたいと思います。

○国務大臣(上川陽子君)

相続法制につきましては、ただいま委員の御指摘のとおり、昭和五十五年に改正が行われて以来、四十年改正をされない状況がございました。当時は、配偶者の法定相続分につきましての引上げ、また寄与分制度の新設等の改正がなされてきたところでございます。

この間、我が国の平均寿命、先ほど御指摘ありましたけれども、この四十年間だけ取ってみましても、男性の場合は約七歳、女性の場合は約九歳ということで、その四十年でも女性の方が平均年齢が高くなって、長くなっているということでありまして、その上で社会の少子高齢化が進展するという状況が起きているところでございます。

高齢者間の再婚なども増加しているなど、相続を取り巻く社会経済情勢については大変大きな変化が生じているというふうに考えております。特に、平均寿命が長くなったことに伴いまして、相対的に相続開始時における配偶者の年齢も高くなっているということで、先ほど、独り暮らしの女性の高齢者の皆さんが増えていると、そういう実感をお話しいただきましたけれども、高齢の配偶者の生活を保護する必要性については大変高まっているというふうに認識をしております。

今回の相続法の見直しにおきましては、残された配偶者の生活に配慮するという観点から配偶者の居住の権利を保護するための方策等を設けるほか、遺言、これを利用しやすくするとの観点から自筆証書遺言の要件緩和などを内容としておりまして、まさに社会経済情勢の変化等に対応した制度に改めるものというふうに考えております。

○中西健治君

ありがとうございます。相続が骨肉の争いの争族、争う族に、親族になってしまうと、こういう悲しいことにならないようにするためにも、遺言書というのは大変重要なツールなんだというふうに思っております。

この間、イギリスから帰ってきた友人と話をしましたけれども、イギリスでは遺言書を書くのが本当に当たり前である、みんな書くよと、こういうふうに言っておりまして、やはり自由社会においては自分の財産を処分するのは自己の意思に基づくんだと、こういう意識が徹底しているということなんではないかと思います。

調べてみたんですけれども、イギリス、アメリカ、ドイツでは遺言相続が原則であったり、若しくは法定相続に優先するとされております。フランスでは法定相続が原則ですけれども、贈与や遺言によってそれを修正しており、遺言が活用されていると認識しておりますけれども、翻って我が国ではどうなのか、遺言相続の状況について伺いたいと思います。

○政府参考人(小野瀬厚君)

まず、自筆証書遺言でございますが、自筆証書遺言の作成件数そのものに関する統計データはございませんが、家庭裁判所において検認された遺言書の件数については統計のデータがございます。その件数は年々増加しておりますが、平成二十七年におきますと約一万七千件でございます。死亡された方が約百三十万人でございますので、これと比較すると約一・三%にすぎないという状況でございます。

また、公正証書遺言の作成件数につきましては、これも年々増加傾向にございますが、平成二十七年は約十一万件作成されております。死亡者数との比較といたしますと約八・六%にとどまっていると、こういう状況でございます。

○中西健治君

今の答弁にありましたとおり、一・三%ですとか八・六%ということですので、やはり利用状況は、活用状況というのは極めて低調であるということなんではないかと思います。

今回の法改正の中で自筆証書遺言の保管制度というものが創設されて、これは重要な一歩となるということではないかと思いますけれども、保管ということだけですとやはりやや受け身であるという感じがいたします。遺言相続を推進するために今後何をしていくのか、それについてお伺いしたいと思います。

○政府参考人(小野瀬厚君)

遺言は、遺産の分配方法等に関する被相続人の最終意思を明らかにするものでありまして、その意思を尊重し、遺産の分割をめぐる紛争を防止する観点から、遺言の利用を促進することは望ましいと考えられます。また、今回の法案におきましては、自筆証書遺言の方式緩和、あるいは今御指摘ありました自筆証書遺言の保管制度の創設という自筆証書遺言に関する改正が盛り込まれておりますが、遺言の利用を更に促進するためには遺言制度そのものを国民に十分周知する必要があると考えております。

法案成立後の周知におきましては、自筆証書遺言に関する改正内容のみならず公正証書遺言の制度についても周知を行って、自筆証書遺言と公正証書遺言がそれぞれのニーズに応じて活用されるように、パンフレットやポスターの作成、配布、さらには全国各地における講演会などを通じて遺言制度についての積極的な周知を行ってまいりたいと考えております。

○中西健治君

配偶者居住権は、先ほど申し上げたとおり非常に関心が高いというふうに思っております。住む家が必要ですし生活費も必要だという中で、この配偶者居住権の創設というのは高く評価できるものじゃないかというふうに思っておりますが、二点、これについて、新しい制度、新しい概念ですのでお聞きしたいと思います。

一点目は、この配偶者居住権の評価、価値ということに関するものでありますけれども、この配偶者居住権、建物の耐用年数ですとか平均余命ですとか、こうしたことによって価値が決まってくるということでありますけれども、あと、法定利率なども関係するということですけれども、法制審で示された簡易な方法というのは、法定利率三%で将来の価値から現在に引き戻すということで、配偶者居住権付きのまずは所有権の価値を出して、そして普通の所有権からそれを引いたものが配偶者居住権になるんですよと、こういう説明になっております。

これ、私がちょっと手元でこの法定利率三%を使って計算してみますと、これもうすぐ明らかなんじゃないかと思うんですけれども、配偶者、夫に先立たれた、妻に先立たれた配偶者が若ければ若いほど平均余命というのは長くなりますので、この配偶者居住権の価値というのが高まるということになってまいります。

この三%で割り引くというのをやってみると、一・〇三の二十四乗というのをすると二を超えてくるんですね。掛け算を、ずっと掛けていくと二を超えてくるということになりますので、百を二を超えたもので割るということになると五〇を下回るということになります。これが配偶者居住権付きの所有権ですから、残りの配偶者居住権が五〇を上回るということになります。法定相続分の二分の一も上回るということになってきますけれども。

そうした場合に、この配偶者居住権を得る方はほかの相続人に対して法定相続分を超える部分、超過部分というのを支払わなければならないのか、これについてお伺いしたいと思います。

○政府参考人(小野瀬厚君)

配偶者居住権の価格の算定方法につきましては様々な方式が検討されておりますけれども、委員御指摘の簡易な方式も含めまして、どのような方式によりましても、配偶者居住権の存続期間が長期にわたる場合などには、御指摘のとおり、配偶者居住権の価値が配偶者居住権の負担の付いた居住建物及びその敷地の価値を上回る場合があり得るものと考えられます。

したがいまして、例えば、相続人が配偶者と子供であって、遺産が当該居住建物及び敷地のみであるような場合には、御指摘のとおり、配偶者居住権の価格が遺産分割における配偶者の法定相続分である二分の一を上回ることがあり得るものと考えられます。

配偶者居住権は無償で居住建物を使用及び収益する権利でありまして、財産的価値を有するものでありますので、配偶者が遺産分割においてこの配偶者居住権を取得する場合におきまして、配偶者居住権の価値がその配偶者の遺産分割における取り分を超えているときは、やはりその配偶者はほかの相続人に対しその差額について代償金を支払わなければならないこととなります。

しかしながら、このような場合でありましても、配偶者は、例えば居住建物の所有権を取得する場合と比べますと、低額な代償金を支払うことで居住建物に居住することができることとなりますので、そういったものを考えましても、配偶者居住権を取得するメリットはあるものと考えられます。

○中西健治君 メリットはあるとは思いますが、ちょっと厳しめかなというふうにも思います。

フランスの民法では、同じように、配偶者に対して相続時に住んでいた住居の終身居住権というのが認められております。その価値が相続分を超える場合であっても配偶者は超過分についての償還義務を負わないと、このようにされております。

じゃ、先ほど言った二十四年で、平均余命二十四年あったら法定相続分を超える可能性があるということですので、実際何歳のときなのかというのを簡易生命表を見て調べてみますと、女性が平均余命二十四年になるときというのは六十五歳なんですね。

六十五歳の高齢に差しかかる女性に対して、法定相続分を超えるんだからその分を払えというのはちょっと厳しめかなというふうに私自身は感じておりますけれども、これは今後の状況を見ながら考えていかなければいけないことではないかというふうに思っております。これが価値に関わるところ、一点目であります。

もう一点が、配偶者居住権の登記についてお伺いしたいと思います。

改正案では、所有者が配偶者に登記をさせる義務を負うと、こうされております。ただ、現実問題としては、登記をしないままに住み続けるというケースが多数発生するかなと、このようにも思っております。

そうしますと、物件が売却されてしまった、物件が売却されて、物件を購入した第三者が、いや、配偶者居住権が付いていることは知らなかったと、こういうケースもあり得ると思いますが、未登記で居住中の配偶者というのは対抗できるのか、これについてお伺いしたいと思います。

○政府参考人(小野瀬厚君)

お答えいたします。配偶者は配偶者居住権の設定の登記を備えなければ、その後に配偶者の居住建物をほかの相続人から購入した者などの第三者に対して配偶者居住権を対抗することができないこととしております。したがいまして、設定の登記がされていなかった場合につきましては、第三者が配偶者居住権が存在していることを知っていた場合でも、配偶者は原則として当該第三者に対して配偶者居住権の取得を主張することができないこととなります。

もっとも、例外的に、その第三者におきまして、配偶者居住権の登記がされていないことを主張することが信義則に反するとか、あるいは権利の濫用に当たると認められるような場合には、配偶者居住権の登記がされていなくてもその第三者からの明渡し請求を拒むことができることにはなるというふうに考えられます。

○中西健治君

今の御答弁ですと、第三者が配偶者居住権が存在していることを知っていた場合でも、知っていた場合でも登記をしないと対抗できないということになっておりまして、これもやや厳しめなところがあるかなというふうに思います。

これ、非常に難しいと思うんです。非常に難しいというのは、配偶者居住権というのは無償で住み続けられる権利でありますから、そこはその権利を野方図に広げていいのかどうかというところで、バランスをどこに取るかという問題だと思います。

先ほどもそうなんじゃないかと思いますが、ここら辺は一つの論点としてやはり今後に向けても頭に入れておかなければいけないところじゃないかというふうに思っております。

では、その上でですけれども、高齢者の保護という観点から、権利の上に眠る者は保護に値せずということはよく分かっておりますけれども、ただ、これ高齢配偶者の保護のためにということでつくられる権利でもありますので、登記以外にも何らかの保護策、救済策、これは考えられないんでしょうか。

○政府参考人(小野瀬厚君)

この配偶者居住権につきましては、御指摘のとおり、登記以外としては、例えばその建物の引渡しを対抗要件とするということも考えられるところでございます。これは建物の賃借権と同様のものでございます。

しかしながら、この配偶者居住権が無償で建物を使用することができる権利であるということから照らしますと、やはり第三者に権利の内容を適切に公示すべき必要性が高いものと考えられます。また、配偶者居住権につきましては、相続開始時に配偶者がその建物に居住していたことがその成立要件とされていますために、建物の引渡しを対抗要件として認めたといたしましても、その建物の外観上は何らの変化もないこととなりまして、公示手段としては極めて不十分になるものと考えられます。このようなことから、配偶者居住権については、建物の引渡しを対抗要件として認めることとはしておらないものでございます。

このように、配偶者居住権につきましては、原則としてその設定の登記がされなければ第三者にその権利を取得することができないことになりますので、この法律案が成立した場合には、その点も含めて、改正内容について広く国民一般に対する周知に努めてまいりたいと考えております。

○中西健治君

先ほど申し上げましたとおり、そもそも登記をさせる義務というのが所有者にあるということであります。そして、その所有者が登記もさせないままに売却をしてしまうということは、この配偶者というか、この配偶者居住権の保有者に対しては法的債務の履行義務違反ということじゃないかと思うんです。

そのしわ寄せがこの配偶者、配偶者居住権の保有者に来るというのはいささか、いささかと疑問のあるところでもありますので、やはり救済策というのは考えていく、その周知なのかもしれませんけれども、していく必要があるんじゃないかなというふうに思います。

所有者不明土地問題でもクローズアップされたとおり、登記というのが一般の人にとっては、なじみのないとは言いませんけれども、当たり前のものにはこの国、我が国ではなっていないということではないかと思います。

そこで対抗できるかできないかというのは大きな問題になるということじゃないかと思いますので、この配偶者居住権については、より広く知らしめる形、これを取っていかなければいけないんだろうというふうに思います。せっかくつくった制度でありますので、そのようにお願いしたいと思います。

そして最後に、相続人以外の介護などの貢献について、介護等の労務を提供した人を相続人ではないという形式要件で排除せず、その貢献に対して正当な評価を行うという今回の改正を評価したいと思いますが、請求権者は親族に限定されていますが、そちらについて、その背景、理由等についてお伺いしたいと思います。

○政府参考人(小野瀬厚君)

お答えいたします。この特別の寄与の制度を新設することにつきましては、法制審議会における調査、審議の過程において、相続をめぐる紛争の複雑化、長期化を懸念する指摘がされていたところでございまして、そのような事態をできる限り防止するためには請求権者の範囲を限定する必要性が高いと考えられます。

また、この制度は、被相続人と近しい関係にある者が被相続人の療養看護等をした場合には、被相続人との間で報酬の契約を締結するなどの対応が類型的に困難であることに鑑み、これらの者の利益を保護することを目的とするものであることでございますので、請求権者の範囲を限定することには合理性があると考えられました。

こういった点を考慮して、特別の寄与に関する請求権者の範囲は被相続人の親族に限定することとしたものでございます。

○中西健治君

終わります。どうもありがとうございました。

6/28 参議院法務委員会(相続法制の改正)

2018年06月28日 (木)

.jpg)

今日の法務委員会は、相続法制改正の審議です。住み慣れた建物に終身住み、より多くの生活資金を得られる「配偶者居住権」の新設は、残された配偶者の「老後の安心感」を高めるものと期待しています。

ただ「法定相続分を超えた場合、その差額を支払う必要がある」「登記をしないと住めなくなる可能性がある」という点は、「高齢の配偶者を念頭に置いた制度」としては、やや厳しいと思います。質疑ではその点に関する配慮を強く求めました。

5/31 参議院法務委員会(成年年齢引下げ:動画・速記録)

2018年06月02日 (土)

5月31日の法務委員会の動画(50分)と速記録です。民法の一部を改正し「成年年齢を20歳から18歳に引き下げる」法律案の審議を行ないました。

具体的なイメージを持っていただくために、エジプトのピラミッドの落書きや、ナニワ金融道の教頭先生の例などを挙げて質疑を行っています。

○中西健治君

おはようございます。自由民主党の中西健治です。

重要な成年年齢引下げの法案のトップバッターとして質問に立たせていただきますので、まず、この成年年齢の引下げの意義などについてお聞きしていきたいというふうに思います。

戦前に東京帝国大学教授、法学部長を務め、戦後も最高裁判所判事などの要職を歴任されました、民法、特に家族法の権威で家族法の父とも呼ばれました穂積重遠先生は、大正十年に刊行された「民法総論」の中で、成年期を繰り下げて、例えば満十八年としたらどうであろうかと記しておられます。

ただし、こうも述べておられます。独立して社会生活をなすに堪える程度の思慮分別の成熟が人それぞれ異なっている以上、未成年者と成年者を画一的に区別することは実は不可能なのであり、それを強いてするから時に不当の結果を免れないと、こう述べておられます。成年年齢の在り方に関する議論が一筋縄でいかないことを明確に指摘しておられるところであります。

この指摘から九十七年という月日がたち、百四十年ぶりに成年年齢が十八歳に引き下げられる、こうした議論が本格化したわけでありますけれども、未成年者と成年者を年齢という基準で単純に切り分けてしまうことが大変難しいということは変わりがないということではないかと思います。

このことを踏まえた上で経緯を振り返ってみますと、成年年齢の引下げに至る直接の契機は、平成十九年に成立した日本国憲法の改正手続に関する法律、国民投票法の第三条において投票年齢を十八歳と定めた上で、附則第三条第一項で、国は、選挙権を有する者の年齢を定める公職選挙法、成年年齢を定める民法、その他の法令の規定について検討を加え、必要な法制上の措置を講ずるものとするとしたことにあります。これを受けて法制審議会成年年齢部会において議論が行われ、平成二十一年に十八歳に引き下げるのが適当であるとの最終報告書が提出されました。その後の平成二十六年の国民投票法の改正や平成二十七年の公職選挙法の改正に当たっても、民法を含む諸法令について検討を加え、必要な法制上の措置を講ずるものとするという、同様の附則が定められております。

前置きが少し長くなってしまいましたけれども、ここで重要なのは、国民投票法の当初案、与党案では、投票年齢が二十歳とされていたということであります。これに対して、当時の民主党から、投票年齢を十八歳とし、民法や公職選挙法についても検討を加える旨の提案がなされ、与党が修正に応じた結果十八歳が動き始めたということであります。すなわち、今般の成年年齢の引下げはまさに政治主導で進められてきたものであり、単に民法上の成年年齢を引き下げるということにとどまらない意義と意図があると思われますけれども、この点について法務大臣の見解をお聞きしたいと思います。

○国務大臣(上川陽子君)

ただいま委員御指摘のとおり、今回の成年年齢の引下げにつきましては、日本国憲法の改正手続に関する法律の制定の際に附則で民法においても法制上の措置を講ずるよう求める旨の規定が設けられたこと等を契機として議論がなされるようになってきたものでございまして、その意味では、政治主導、まさに政治主導で進められてきたと、こうした御指摘についてはそのとおりであると認識をしております。

成年年齢の引下げは、国民投票の投票権年齢や公職選挙法の選挙権年齢が十八歳と定められ、国政上十八歳以上の者を大人として見るとの判断がされたという政策的な流れの中に位置付けられるものではないかと、こんなふうに考えております。

十八歳、十九歳の若者に参政権という権利を与えるとともに、私法上も大人として扱うことにより、これらの者が責任ある立場で積極的に社会に参加することを促進し、ひいては我が国の将来を活力あるものにすることにつながるというふうにも考えるところでございます。

また、成年年齢の引下げによりまして、十八歳、十九歳の者は自ら就労して得た金銭などを自らの判断で使うことができるようになるほか、自ら居所を定めたり、また希望する職業に就いたりすることができるようになるということでございまして、未成年であることが欠格事由とされている様々な職業にも就くことができるようになるものでございます。これは、若者の自己決定権、これを様々な場面で尊重をするというものでありまして、若者にとりまして大きな意義があるものというふうに考えております。

○中西健治君

民法は我々が社会生活を送る上で必要とされる基本的なルールを定めているわけでありますけれども、人々は自分の財産の範囲内であれば自由に契約を結び、処分してよいという、いわゆる契約の自由という思想に支えられております。この思想は非常に重要で、契約を締結するかどうか、誰と契約をするのか、どのような内容の契約を締結するか、どのような契約の方法を取るのかなどを決定する自由が認められているということによって我々は、職業や居住地、売買するもの、さらには何を学ぶのかなどといったことに関して好きな選択ができるということになります。言い換えれば、自分の生き方を自らの判断で選択できる私的自治の原則が定められ、認められているということであります。

一方、これはあくまで成年の話でありまして、未成年となるとこの原則が逆転いたします。未成年者の契約には親権者などの同意が必要であり、もし本人が勝手に契約をしてしまっても親権者や後見人などが取り消すことが可能となっております。つまり、未成年と規定されることによって、生き方を選択できる自由が大幅に制限されているということになります。未成年者であっても成年と同様の基本的人権を有していることを考えると、これは大きな問題なのではないか、未成年者の自己決定権に関しては最大限尊重されるべきではないかというふうに思います。

もちろん、例えば小学生、中学生であれば、本人を保護するということで理解が得られると思いますけれども、高校を卒業するような年齢の人の自由をそのような形で制限することに対しては、果たして広い理解が得られるのかは疑問であると常々思っております。したがって、今大臣が御答弁されたとおり、十八歳、十九歳の人たちを独立した一個の人間として位置付けて、一人前の大人として扱うべきであると考えるところであります。

ただし、穂積教授がおっしゃるとおり、十八歳で切るのがよいのか、二十歳がよいのか、はたまた十五歳がよいのかと、こういうことは永遠の課題であるとも言えるかとも思います。先ほども申し上げたとおり、そこを政治的に十八歳で区切ったからには、その結果生じるであろう負の側面について政策的な対処を講じるのは政治の責任ということになるかと思います。

まず、この改正が国民にどう受けられているのかという点に関して、平成二十五年の内閣府の世論調査によりますと、契約を一人ですることに関する賛否では、反対が七九・四%、賛成は一八・六%にとどまっております。ただ、この調査を細かく読むと、反対している人の中に、条件が整えば賛成という方がかなり多く含まれており、合算すると六〇%が賛成又は条件付賛成となっております。また、年齢階層別で見ると、若年層に賛成が多いという傾向も現れております。この点に関して政府の見解をお伺いしたいと思います。

○政府参考人(小野瀬厚君)

お答えいたします。 御指摘のとおり、内閣府が平成二十五年に実施しました世論調査では、反対した者の中にも、法的な物の考え方を身に付けるための教育の充実や消費者保護の施策の充実という前提が整えば成年年齢を引き下げてもよいという意見が相当程度含まれておりまして、このような意見の者と賛成の意見の者を合わせますと六〇%に達しております。このことは、成年年齢の引下げについて国民の理解を得るためには、これらの施策の更なる充実強化を図るだけではなく、政府全体でこのような施策に取り組んでいることについて広く国民への周知を図ることが必要であることを示しているものと考えております。

また、平成二十五年十月の世論調査の結果によりますと、成年年齢の引下げに賛成又はどちらかといえば賛成とした者の割合は若い年齢層で高く、年齢層が高くなるにつれて減少するという傾向が見られることも御指摘のとおりでございます。さらに、前提が整えば成年年齢を引き下げてもよいという意見の者と賛成の意見の者を合算した割合も若い年齢層で高い傾向が見られます。

こうした結果は、若年者の方が年齢層の高い者よりも積極的に社会に参加することを肯定的に捉えている、そういうことを示しているものと考えております。

○中西健治君

高齢者が若者に対して否定的であるという傾向というのは、何も今に始まったことではないというふうに思います。今どきの若い者はなっとらん、わしの若い頃にはという落書きがピラミッドの天井にもあると、こんなような話、まあ、これちょっと定かかどうかは分かりませんけれども、あと、古代ローマの遺跡からも今どきの若い者はと嘆く文章が見付かっているということであります。また、これは紙面という形できちんと記録が残っておりますけれども、戦前の新聞などを見てみますと、この頃の若い男たちは頼りない、この頃の青年には気概がなくなった、近頃の学生は道義心や犠牲的精神が欠乏している、こうしたものを戦前の大新聞はこぞって書き立てていたということであります。今回の調査にも若干その傾向は現れているんではないかと感じている次第であります。

ただ、百四十年の長きにわたって二十歳を成年年齢とし、大人と子供を区別してきたことが国民の間に深く定着してきていることもまた事実であり、この調査結果は真摯に受け止めるべきものであると考えております。

しかし、その一方で、若者を一人前の大人として処遇し、社会参加の機会を与えるという政策の方向性はしっかり維持していくべきものであるというふうに思います。

公職選挙法の改正によって、平成二十八年の参議院選挙と昨年の衆議院総選挙では十八歳、十九歳の若者が実際に投票を行いました。このことは国民に十八歳成年の意識を浸透させる契機となったのではないかと思われますが、この点に関して法務省としてはどう評価しているのか、若しくは、そのような変化が見られているのか、見られていないのか、これについて見解をお伺いします。

○政府参考人(小野瀬厚君)

お答えいたします。 御指摘のとおり、選挙権年齢が十八歳と定められ、前回の衆議院議員総選挙、二十九年の、昨年の十月実施でございますけれども、この総選挙を含めまして、実際に十八歳、十九歳の者による選挙が実施されたことは、若者の社会参加を促すという政策的な流れが国民に定着し、そのような流れの一環として十八歳成年という意識が浸透する契機の一つになったものと考えております。

十八歳、十九歳の者による選挙が実施されたことによる意識の変化につきましては、前回の衆議院議員総選挙に関する数値は現時点で詳細を把握しておりませんが、平成二十八年七月の参議院議員通常選挙に関するものを申し上げますと、選挙の前後で、当事者である十八歳、十九歳の者が選挙権年齢を十八歳とすることを良いことだと評価する割合が六八%から七九%に増加したとの調査結果がございます。また、選挙後に政治に対する意識を調査したところ、多くの若者の声が集まれば若者の望む政治が行われると思うようになった、あるいは、政治を自分のこととして考えるようになったといった回答が上位を占めるという結果も出ております。

このことは、選挙権の行使を通じて若年者の間に社会に積極的に参加することを肯定的に捉える機運が生じていることの表れであり、若年者の大人としての自覚を促す効果が発揮されたことを示すものと言うことができると、そのように考えております。

○中西健治君

これまでの二回の選挙においては、若者の間では積極的に捉える意見が多いということが紹介されたということだと思います。

負の側面という点に関しては、本件に関する法務省のパブリックコメントでも消費者被害に関する懸念が多数寄せられました。特に、未成年者取消し権が失われることによって十八歳、十九歳といった現在の未成年者の保護機能が低下するとの指摘が多数あります。

重要な論点ですので、未成年者取消し権がどれくらい使われているのか、データがないか、客観的な数値がないのか探してみましたけれども、やはり必ずしも裁判に持ち込まれるわけではなくて、民対民の間で解決される、これが行使されるケースもあって、信頼のおけるデータというものは見付かりませんでした。

一方、平成二十一年の法制審民法成年年齢部会では、消費生活専門相談員の方、これ、岡田ヒロミさんという方ですけれども、未成年取消し権を使うケースはそれほどはありませんと、十八歳に引き下げたから被害が拡大するということは現場の人間としては違和感がありますという趣旨の発言をされておられます。 この点に関する見解をお伺いしたいと思います。

○政府参考人(小野瀬厚君)

お答えいたします。法制審議会民法成年年齢部会における調査審議の過程では、消費生活相談員である同部会の委員からただいま御紹介があったような趣旨の指摘がされているところでございます。これは消費生活相談の現場の実態を踏まえた重要な指摘であるというように受け止めております。

もっとも、衆議院法務委員会におきます参考人質疑におきましては、同じく消費生活相談員である参考人から、未成年者取消し権は悪質な消費者被害に対する防波堤になっている、こういったような指摘もされておりまして、未成年者取消し権が未成年者の消費者被害を防ぐ役割を果たしてきたこともまた重要であると受け止めております。

いずれにしましても、法務省といたしましては、消費生活相談の現場から寄せられる様々な御指摘をしっかりと受け止め、成年年齢の引下げによって消費者被害が拡大することがないようにする施策の充実に努めてまいりたいと考えております。

○中西健治君

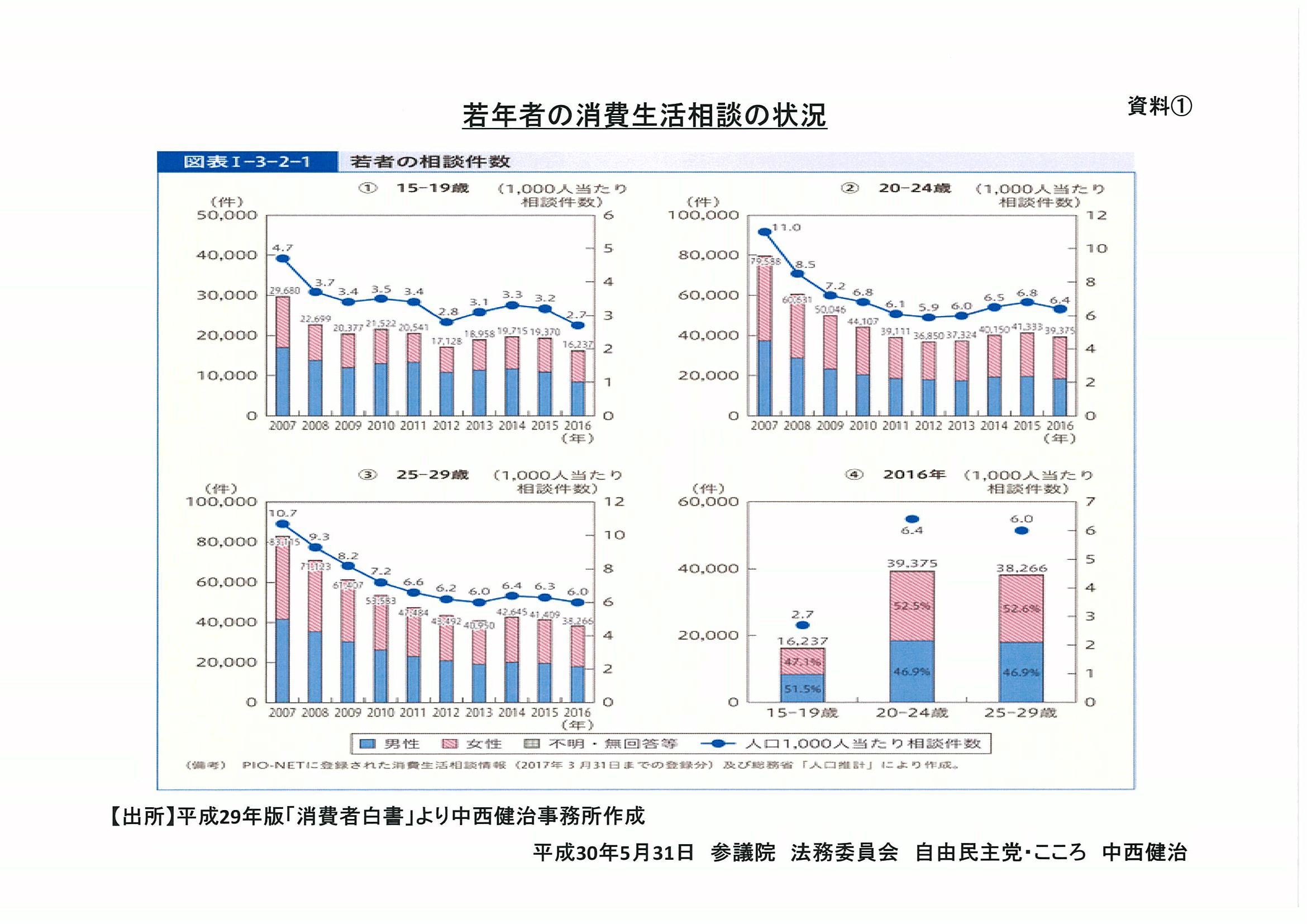

今日は資料を配付させていただいておりますけれども、資料の一枚目、消費者庁の平成二十九年版消費者白書で、若者の消費生活相談件数の推移を見てみますと、どの年齢層でも過去十年間に大幅に減少しております。これは消費者庁始め多くの方の努力の結果として評価をしたいと思います。

ただ、これ御覧いただきますと、十五歳から十九歳の千人当たりの相談件数が直近二・七であるのに対して、二十歳から二十四歳が六・四、そして二十五歳から二十九歳が六・〇と、二十歳を境に数値が大きく上昇しているのが見て取れます。この数字からは、二十歳から十八歳に成年年齢を引き下げると被害が低年齢化するとの推測が成り立たないわけではないということではないかと思います。他方、二十歳になって自分でいろいろな契約をする、つまり、一人の大人としての活動が活発化したことによって相談する機会、相談件数が増えたということも考えられるのではないかと思います。 消費者庁の見解をお伺いしたいと思います。

○政府参考人(福岡徹君)

消費者庁でございます。委員御指摘の消費者白書のデータでございますが、全国の消費生活センター等に寄せられた消費生活相談情報につきましてまとめたものでございます。委員御指摘のとおり、そのデータからは、十代後半の方についてのものよりも二十代前半の方についての相談がより多い傾向が見られるところでございます。

その要因でございますが、二十歳代の方からの相談内容を見ますと、例えば住居の賃貸借契約など、世帯ベースで発生する消費生活上の契約についての相談が目立つところでございます。これは、例えば学生から社会人になるときなど、新生活が始まるタイミングで独り暮らしを始める若者が多いため、仮に実家で生活していたときは保護者が対応していたような契約を独り暮らしの中では当事者として判断するようになる、そういった中でトラブルに発展して消費生活センター等へ相談しているケースが多く見られるものと、そういうふうに認識してございます。

○中西健治君

社会人になったことによってそうした問題が起きてきて相談件数が増えているということを今御指摘いただいたということだと思います。

今般の消費者契約法の一部を改正する法律案では、社会生活上の経験不足を不当に利用した場合、不当な勧誘行為として契約を取り消し得るとしております。例として、就活中の学生に、その不安を知りつつ、あなたは一生成功しないと告げ就職セミナーに勧誘するですとか、消費者の恋愛感情を知りつつ、契約してくれないと関係を続けないと勧誘することなどが示されており、主に若年者を意識したものだということが分かります。ただ、この改正自体は必要でありますけれども、そもそも契約相手の経験不足に乗じて損害を与える取引は、被害者の年齢とは関係なくきちんと規制していくべきものだと思われます。

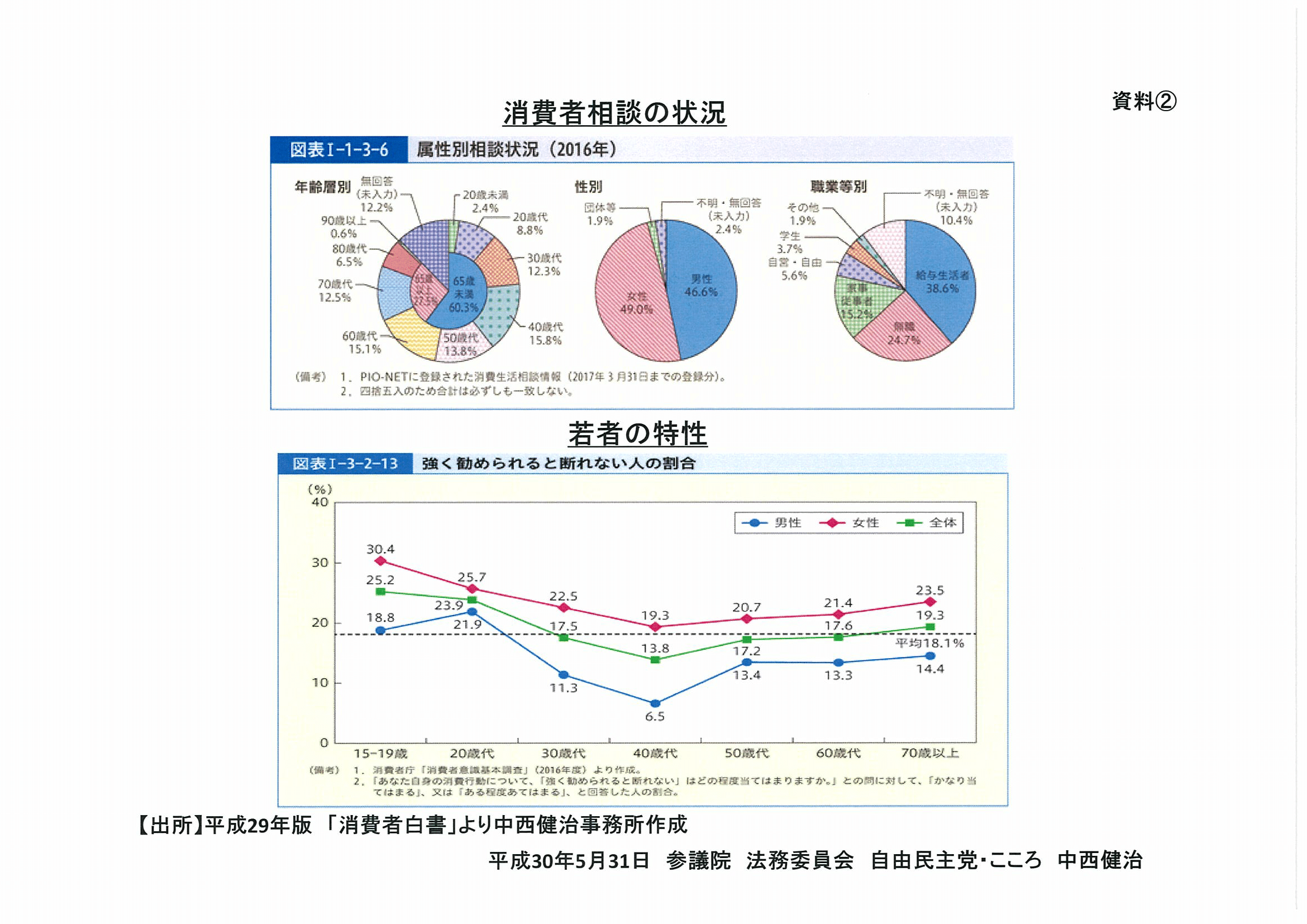

資料の二枚目を御覧いただければと思います。

二枚目の上段のグラフですが、これは年齢別の消費生活相談件数、これ若年層だけではなくて、出ているわけでありますが、これを見ると、何も若年層だけがこの相談件数突出しているわけではないということが分かります。その意味で、今回の改正というのは、成年年齢引下げを契機として消費者被害防止策を一段と強化するものと捉えるべきものだと考えております。

しかしながら、若者には若者特有の弱点があるということも事実ではないかと思います。その点に着目した消費者保護対策こそが必要なのではないかと思います。これが資料二の、今の資料の下段のグラフなんですけれども、これを見てみると、強く勧められると断れない人の割合、これが十五歳から十九歳で明らかに高くなっているということが分かります。

幼少期から、親の言うことをきちんと聞きなさい、先生や大人の言うことを聞きなさいと言われて育つことを考えると、この結果は推測ができないものでもないということではないかと思いますが、ここに若者特有の問題があると考えるべきなのではないかと私は思っております。

強く勧められることがポイントになる商法というのは、キャッチセールスですとかデート商法ですとかマルチ商法など、こういったものですが、この被害が特に若者に多いとされる理由はこの辺りにあるのではないかと思います。強く勧められると断れないというところにあると。

そこで、今後の対策の一つとして、不招請勧誘の禁止について是非お考えいただきたいと私は思っております。

不招請勧誘の禁止、これ、あらず、招く、請うと書くものでありますが、聞き慣れない方もいらっしゃると思います。簡単に言いますと、頼みもしないのに営業に来るなと、売りに来るなと、こうしたことであります。もっと正確に言いますと、具体的な商品やサービスを特定して、その説明や勧誘を受けたいという意思をあらかじめ業者に伝えて初めて、自宅などへの来訪を要請している者以外に対する勧誘を禁止する。だから、それはそうした要請をして初めて勧誘ができると、こうしたことであります。

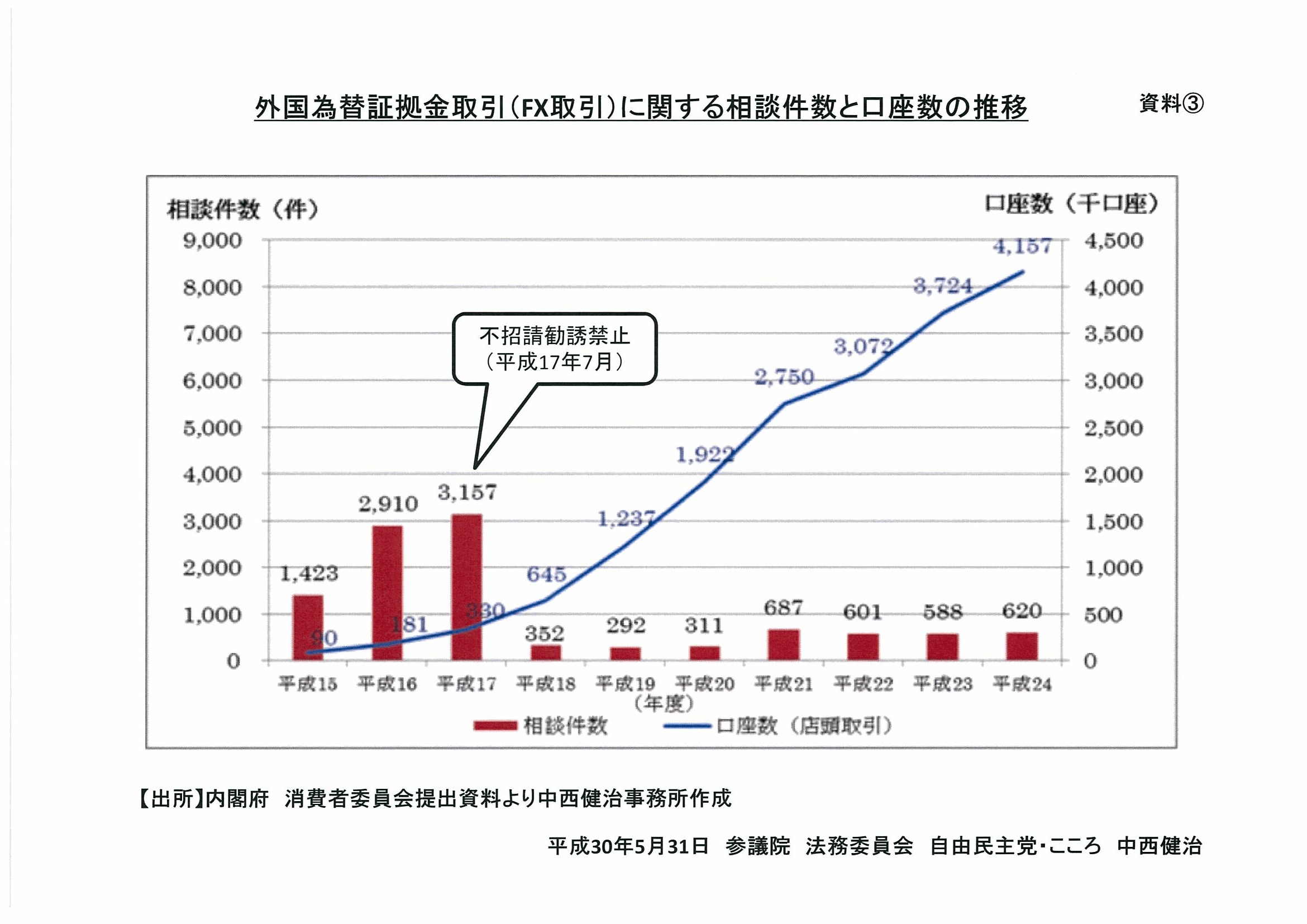

というのもなんですが、もう御記憶にないかもしれませんが、十年ほど前に外国為替証拠金取引に関係するトラブルが急増して、大きな社会問題となりました。次のページの資料を御覧いただければと思います。

かなり執拗な営業を電話や訪問などでこの外為業者というものが行いまして、そして苦情件数というのが三千件に、この赤いグラフですけれども、まで上りました。そこで、平成十七年に当時の金融先物取引法、現在の金融商品取引法によって不招請勧誘というのが禁止をされました。そうしましたら、年間三千件を超えていた相談件数がたった一年で十分の一にまで減ったということになりました。その後もこの証拠金取引の口座数というのは順調に伸びているんです。その中でもこうした苦情件数、相談件数というのはそんなに増えていないということが、この不招請勧誘の禁止というのが効果があったということを示しているわけであります。

この不招請勧誘の禁止という措置というのは、非常に強い効果をこのように持つ反面、商行為の自由を束縛するという面もありますので、府令ですとか省令ですとかでは発動が難しく、やはり法律を改正しなければいけないということになりますので、きちんと議論をしなければいけませんが、強く勧められると断れない若い人を守るという趣旨には最もかなった対策なのではないかと私は思っております。

もちろん、クーリングオフ制度というのがあることは承知しておりますけれども、クーリングオフは八日間ということでありますので、初めて引っかかった、ちょっと言葉は悪いですけれども、引っかけられた若者の熟慮期間としてはいかにも短いということではないかと思います。

商品類型ですとか対象年齢などをきちんと定めた上で、不招請勧誘の禁止を行うことを今後の課題として是非提案したいと思いますけれども、それについての御意見をお伺いしたいと思います。

○政府参考人(東出浩一君)

委員御指摘のキャッチセールスですとかマルチ商法でございますけれども、特定商取引法上、訪問販売あるいは連鎖販売取引ということで規制の対象になっております。

この特定商取引法でございますけれども、平成二十八年に改正が行われておりまして、違反事業者に対しては業務停止命令というのを行いますけれども、これの期間が最大一年から二年と延長されております。また、業務停止命令を受けた会社の役員等に対しまして、業務禁止命令ということで、別の会社をつくって同じような商売をやるというのを禁止するという命令を新しくつくっております。それから、刑事罰の強化というような、悪質業者に対しましては対策強化が盛り込まれたところでございまして、この改正法は昨年の十二月から施行されたところでございます。

消費者庁といたしましては、同法を厳正かつ適切に執行することによりまして、若年層を含む消費者被害の防止に一層積極的に取り組んでいくこととしております。

御指摘の不招請勧誘規制でございますけれども、この二十八年の特定商取引法の改正をするに先立ちまして消費者委員会でいろいろ御議論が行われまして、その際に、この不招請勧誘規制についても議論の対象になっておりますのですけれども、委員間の意見の一致を見なかったということになったというふうに承知をしております。

ということでございますので、まずは悪質業者への対応強化策を盛り込みました改正法を厳正に執行すると、それから、あわせて、再勧誘の禁止等の法令遵守の徹底の取組を着実に進めていくということが重要であるというふうに考えております。

○中西健治君

平成二十八年の改正の当時は意見の一致を見なかったのかもしれませんけれども、今回は民法の改正という、大改正をするということで大きな変更が加えられるわけでありますから、是非とも今後の、まあ一年、二年を見てということになるかもしれませんけれども、これも、再び若年層に関してどうした対策を取れるものかという中で検討課題として入れていっていただきたいと私は思っているところであります。

こうした対策もしていかなければいけないんですが、大事なこととして消費者教育ということが挙げられると思います。十八歳になる前にきちんと消費者教育、さらには法教育が必要だという問題意識の下に指導要領が改訂されて、消費者庁が「社会への扉」という冊子を作って教育の現場での活用を推進していると承知しております。

私も内容を見させていただきました。クイズから始まって、具体的なケースをイラストをたくさん使って明示しており、非常に分かりやすい教材となっているというふうに思います。ただ、高校の教育現場からは、どうしても受験対策に時間を取られがちである、さらには、この新しいテーマを生徒に教えるところまで個々の教員がきちんと自分のものにできていないなどという声も聞こえてきております。

これには私、若干思い当たる節がありまして、これもちょっと古い話で恐縮ですが、一九九〇年代に話題になりました漫画で、連載漫画で「ナニワ金融道」というものがありました。この「ナニワ金融道」で、商品先物業者に勧められるままに投資をして大損をするというのが小学校の教頭先生ということでありました。別にやゆするわけではないんですが、当時、学校の先生は純粋な人が多いから、ああいう海千山千の営業マンに引っかかるとひとたまりもないんだよなと思って読んだわけでございます。あの漫画の著者もその点を意識して小学校の教頭先生を被害者としたストーリーを描いたのではないかと思っている次第であります。

あくまでも推測の域を出ないのですが、小学校、中学校、高校、大学とずっと学校という環境にあって、卒業後そのまま教員として、また学校というある種の閉ざされた特殊な空間に入って社会人としての生活を送っているため、生々しい商取引などの現場の話には若干苦手意識を持っている方が教員の中には多いんではないかというふうに思っております。

したがって、この件に関しては、消費者教育に関して、教師の取組というのは当然なのですが、それを補完する手だてを講じるべきなんじゃないかと思います。既に消費者教育コーディネーターなど外部のリソースの活用が始まっていると聞いていますけれども、現状についてお伺いしたいと思います。

○政府参考人(下間康行君)

お答え申し上げます。 消費者として主体的に判断し、責任を持って行動できるようにするためには、高等学校における消費者教育は極めて重要であると考えております。

このため、文部科学省におきましては、委員御指摘のとおり、平成十六年に制定された消費者基本法や平成十七年に決定された消費者基本計画を踏まえまして、平成二十一年度に改訂した高等学校学習指導要領において消費者教育に関する内容の充実を図ったところでございます。

これによりまして、現状でございますけれども、高等学校では、公民科において消費者に関する問題を学習する際に、高金利問題、多重債務問題などを扱い、消費者としての権利や責任について考察させたり、家庭科において契約、消費者信用及びそれらをめぐる問題などを取り上げて具体的に扱い、消費者として適切な判断ができるようにするなどの学習が行われているところでございます。

さらに、委員御指摘のとおり、本年二月に関係省庁において決定された若年者への消費者教育に関するアクションプログラムを受けまして、今年度から二〇二〇年度までの三年間の集中強化期間におきまして、消費者庁作成の高校生向け消費者教育教材「社会への扉」の活用を全国的に促進すること、また、消費者教育コーディネーターも活用し、実務経験者の外部講師としての活用を推進することなどの実践的な消費者教育の取組を着実に進めることとしております。

文部科学省といたしましては、学習指導要領に基づいて消費者教育を引き続きしっかりと行っていくとともに、消費者庁を始めとする関係省庁と連携いたしまして、消費者教育の更なる充実に向けて取り組んでまいります。

○中西健治君

これは通告しているわけではありませんけれども、今私がお話しした、学校の先生というのはこうした商取引などについて若干苦手意識を持っているのかとか、そうしたことについて、文科省は何かコメントめいたものというのは持っていらっしゃいますか。

○政府参考人(下間康行君)

備えがございませんが、学校における消費者教育の充実を図るためには、それを教える教師の指導力の向上を図ることは重要であるというふうに認識をしております。

大学における教員養成におきまして、例えば高等学校の公民科や家庭科に関係する科目において、消費者教育の内容が取り扱われているものと承知をしてございますが、まだまだ十分ではないところもあろうかと思います。その上で、現職教員に対する研修といたしまして、各都道府県教育委員会等におきまして、消費者行政担当部局等とも連携をしながら、それぞれの地域の実情に応じた研修を実施しているものと承知しているところでございます。

○中西健治君

問題になっているのはデート商法ですとかですので、そこら辺 はやはり生々しい現実もしっかり認識しておいてもらいたいと、こういうふうに思うところであります。

こうした高校における消費者教育のほかに、私、大学での消費者教育というのも大切なんじゃないかなというふうに思います。というのも、高校を卒業したその日から、大学生になって、若しくは就職して、毎日の生活が、そのものが全く違ったものになっていくわけであります。独立した個人としての行動が求められるようになってくるということになります。しかも、全員、周りは十八歳以上ということになってまいります。野球で言えば、一軍に上がっていきなりベンチ入りするということになるんだろうというふうに思いますけれども。

したがって、高校のときだけではなくて、大学で消費者教育を行う、特に、大学に入った人たちはもう十八歳以上ですから、自分の喫緊の課題として、目の前の課題として捉えやすいということになるんではないかと思いますが、より教育効果が高くなるというふうに思いますが、大学での消費者教育ということについてはどのような見解をお持ちでしょうか。

○政府参考人(信濃正範君)

大学生は社会との関連も深まりますし、経済活動の範囲も広がりますことから、高校段階までの消費者教育、これは今御答弁申し上げたとおりですが、これに引き続きまして、大学においても消費者教育を続けることが重要であるというふうに考えております。

例えば、大学におきましては、これは課内授業、課程の授業ですけれども、消費者教育に関する授業科目が設けられている、ある大学では一年次に必修ということで、悪徳商法への対処方法、こういったものを教えている例がございます。また、授業外では、学生に対するガイダンスですとか学生相談等を通じて、消費者トラブルやその対処方法に関する啓発など、これは八五%近い大学で消費者問題に関する何らかの取組が行われているということでございます。

また、文部科学省におきましては、各大学に対しまして、消費者教育の一層の推進、あるいは消費者被害の防止のための情報の周知を目的とする通知を送付しまして対応を求めるということですとか、学生支援業務を担当する教職員を対象にしまして様々な機会に啓発、こういったことを行っております。

またさらに、先ほどの答弁にもありましたけれども、アクションプログラムの中に、大学に関連しまして、例えば大学等と消費生活センターとの連携の強化、あるいは大学等における消費者教育の指針の見直しなどを行うということが掲げられております。また、この指針につきましては、今、六月を目途に見直すべく検討を進めているという状況でございます。

○中西健治君

こうした取組を是非拡充していっていただきたいと思います。

次に、女性の婚姻年齢の引上げについてお伺いしたいと思いますけれども、今回の改正では成年年齢の引下げに注目が集まっていますけれども、女性の婚姻年齢は十六歳から十八歳に引き上げられることになります。

民法は、婚姻開始年齢についての規定をこのように設けているわけでありますけれども、これはどのような趣旨で定められているのか、また、諸外国では婚姻開始年齢についてどのように定められているのか、これについてお伺いしたいと思います。

○政府参考人(小野瀬厚君)

お答えいたします。 婚姻開始年齢が定められている趣旨でございますが、身体的、社会的又は経済的に未熟な段階で婚姻することは、早期の婚姻破綻につながりやすいなど、その者の福祉に反するおそれがあるため、未熟な若年者の保護の観点から、その婚姻を禁ずるものであるというふうに理解されております。

諸外国の婚姻開始年齢でございますけれども、アメリカ、イギリス、ドイツ、フランス、イタリア、カナダなど、日本を除きますG7各国では婚姻開始年齢に男女差を設けておりません。そして、ドイツ、フランス、イタリアにつきましては、婚姻開始年齢を原則十八歳としております。また、アメリカやカナダにつきましても、州によっては異なりますものの、多くの州で婚姻開始年齢を十八歳としているというふうに承知しております。

○中西健治君

婚姻開始年齢が男女間で異なるというのは、これは極めて特殊なことであったということだろうというふうに思いますので、今回同一にするということ、これは是非ともすべきことであったというふうに思います。

今回、成年年齢の引下げを議論するに当たって、より多くの人々が好きな生き方を自分の判断で選択できる方向を目指すべきだという方向性を打ち出しているというふうに私は考えておりますけれども、この女性の婚姻開始年齢を引き上げる、この引き上げるということですね、ことというのは、女性の婚姻する自由を害する、制限するということにならないのかと、そうした若干の疑念もありますが、これはいかがでしょうか。

○政府参考人(小野瀬厚君)

お答えいたします。 御指摘のとおり、女性の婚姻開始年齢を引き上げて男女とも十八歳にするということは、一面におきましては、現行制度と比較しますと、女性につきましては十六歳、十七歳で婚姻することができないということになりますので、そういう面で、女性の婚姻の自由を制限する、こういう面があるというふうには思っております。

しかしながら、若年者の婚姻につきましては、一般に、早婚の場合に破綻につながりやすいといった指摘もされておりまして、具体的には、十六歳、十七歳の女性の離婚率が他の年代と比べて相当に高いものと推定されるといったような事情もございます。

婚姻開始年齢を定める趣旨は、先ほど申し上げましたとおり、未熟な若年者の婚姻を禁止し、若年者を保護することにあるということでございますが、こういったような制度趣旨に照らしますと、十八歳未満の者の婚姻を一律に禁止するといたしましても、必要かつ合理的な規制としてやむを得ないものと考えられるというふうに思っております。

○中西健治君

十六歳未満というのは理解を得られない、論外ということじゃないかと思いますが、婚姻年齢が十六歳の時代であれば子供ができたことを理由に結婚することができた女性が、十八歳まで婚姻を待たされることになり、その間はシングルマザーであり、子供は嫡出子でない状態に置かれるのではないかと思います。その間の子供の身分に関して何らかの救済策があるのか、また、現在、十六歳、十七歳の女性の婚姻数が年間どの程度あるのか、お伺いいたします。

○政府参考人(小野瀬厚君)

お答えいたします。 委員御指摘のとおり、婚姻開始年齢を十八歳に引き上げた場合には、十六歳、十七歳の女性は婚姻することができなくなって、十六歳、十七歳の女性が子を出産したとしても、その生まれてくる子については、民法上嫡出でない子となりまして、母の氏を名のるとともに、原則として母の単独親権に服するということとなります。

もっとも、母が婚姻開始年齢に達した後にその子の法律上の父と婚姻した場合には、民法上、嫡出子の身分を取得するものとされておりまして、これによりまして父母の共同親権に服することとなります。また、戸籍窓口に届出をするのみで父母の氏を名のることができることともされております。したがいまして、御指摘のように、シングルマザーの子が嫡出でない子となるために生ずる問題につきましては、これらの制度によって一定程度解消されるものと考えられます。

また、十六歳、十七歳の女性の婚姻数でございますが、人口動態調査の結果によりますと、平成二十八年に婚姻をした十六歳の女性は二百五十八名、また、十七歳の女性は八百八名でありまして、合計千六十六名でございます。

なお、また、年代ごとの推移で見ますと、十六歳と十七歳の女性の婚姻数の合計は、昭和三十年には三千八百十八名、昭和五十五年には二千九百六十名、平成十七年には二千五百十名、平成二十二年には千六百九十八名となっておりまして、徐々に減少しつつあると、こういう状況でございます。

○中西健治君

成年年齢を何歳にするかということに関して、画一的に線を引くことが難しいということを申し上げましたけれども、婚姻年齢を幾つに定めるかも、やはりどこに線を引くのか難しい問題ではないかというふうに思います。

男女に差を設けるべきではないというふうに思いますけれども、今回、女性の婚姻年齢を引き上げるのではなくて、男女そろえるということであれば、男性を十六歳に下げるという考えもあったかと思いますけれども、それはなぜしなかったのか問いたいと思います。

○政府参考人(小野瀬厚君)

お答えいたします。 現在の日本社会は、現行民法の婚姻開始年齢が定められた戦後直後と比較いたしましても、社会経済の高度化、複雑化が進展しており、若年者が婚姻し、夫婦として共同生活を営むに当たって要求されます社会的、経済的成熟度は格段に高度化しているものと考えられます。

そして、高校進学率が九八%を超えるものでありまして、その大半は卒業していると、こういう現状を鑑みますと、婚姻をするには少なくとも十八歳程度の社会的、経済的成熟を要求することが適当であるものと考えられます。

また、平成二十四年の世論調査の結果によりますと、女性の婚姻開始年齢について、十八歳とした方がよいというのが四六%、十六歳でよいとするものが二〇・九%と、こういったような結果も出ております。なお、さらに、若年者の婚姻については、先ほど述べましたとおり、早婚にした場合の問題点の指摘もあるところでございます。

こういったようなことを考慮いたしまして、この法律案におきましては、男性の婚姻開始年齢を十六歳に引き下げるのではなくて、女性の婚姻開始年齢を十八歳に引き上げることとしたものでございます。

○中西健治君

民法の成年年齢が引き下げられたことを受けて、少年法の上限年齢を引き下げるべきと、この議論は当然出てくるものと考えられます。逆に、統一する論理的必然性はないという意見があることも重々承知をしております。その是非について、今この場で議論はいたしませんけれども、冒頭述べました国民投票法の附則、民法その他の法令の規定について検討を加え、必要な法制上の措置を講ずるものとするとされている中に少年法が含まれているはずであり、きちんとした議論を進めなくてはいけないと考えております。

今回の改正で、少年法が対象に含まれていない、その理由を伺いたいと思います。

○政府参考人(辻裕教君)

日本国憲法の改正手続に関する法律の附則の規定は、ただいま御指摘いただいたとおりでございますけれども、それに加えまして、平成二十七年に成立いたしました公職選挙法等の一部改正法の附則におきましても、民法、少年法その他の法令の規定について検討を加え、必要な法制上の措置を講ずることとされているところでございます。すなわち、少年法の少年の上限年齢の検討に当たりましては、少年法固有の観点だけではなく、より広く、例えば民法等のより一般的な法律における年齢条項の在り方などをも踏まえる必要があるというふうに考えられるところでございます。

他方で、少年法の上限年齢の在り方は、刑事司法全般において、成長過程にある若年者をどのように取り扱うか、また、どのように改善更生、再犯防止を図るかという問題に関わるものでありまして、民法の成年年齢が引き下げられた場合においても、論理必然的にこれを引き下げなければならないことになるものではないと考えられるところでございます。

そこで、昨年二月九日、法務大臣から法制審議会に対して、少年の上限年齢の在り方及び若年者を含む犯罪者に対する処遇を充実させるための刑事法の整備の在り方について諮問をしたところであります。

現在、法制審議会において調査審議を行っていただいているところでありまして、結論が得られていないというところでありますので、本法律案による改正の対象とはしていないところでありますが、法務省といたしましては、法制審議会において充実した議論が行われるように努めてまいりたいと考えております。

○中西健治君

ありがとうございます。 法制審の議論を経た上でこの場でもしっかりまた議論をしていきたいと思います。大切な法案の審議でありますので、是非とも充実したものになって、そしてしっかりとこれが可決されることを私としては願いまして、質問を終わらせていただきます。

どうもありがとうございました。

5/31 参議院法務委員会(成年年齢引下げ)

2018年05月31日 (木)

今日の法務委員会では、民法を改正し「成年年齢を20歳から18歳に引き下げる」法律案の審議を行ないました。

より多くの若者が「自分のことを自分で決める自己決定権を持つようになる」という大きな意義がある反面、消費者被害という側面も否定できません。

主として、その負の側面に対する政治的対処について質疑を行ないました。

5/24 法務委員会(再犯防止、犯罪被害者救済、国際仲裁活性化:動画・速記録)

2018年05月28日 (月)

5月24日の法務委員会の動画(約20分)と質疑の速記録です。

「再犯防止」「犯罪被害者の救済」「国際仲裁の活性化」の3つのテーマについて質疑を行なっています。

○中西健治君

おはようございます。自由民主党の中西健治です。

本日は、再犯防止対策についてまずお伺いしていきたいと思います。

刑法犯の認知件数というのは、近年劇的に減少しているということであります。平成十四年のピーク時には二百八十五万件認知されていたものが、平成二十八年は百万件を下回るということにまでなってまいりました。一方、再犯者率は一貫して上昇しておりまして、平成二十八年には四八・七%まで上昇していると、ほぼ二分の一というところまで来てしまっているということであります。

こうしたことを受けて、議員立法で平成二十八年には再犯防止推進法が制定をされ、そして昨年十二月に再犯防止推進計画が閣議決定されたという経緯になっているところであります。この再犯防止推進計画は、五つの基本方針の下、七つの重点課題について百十五の施策を盛り込んだものであり、罪を犯した人などに対して官民一体となって息の長い支援を行い、再犯を防止することから、大変重要なものであると考えているところであります。

上川大臣が所信の冒頭で述べられていたとおり、本年はまさに推進計画元年ということなのではないかと思います。政府の取組について伺いたいと思います。

○国務大臣(上川陽子君)

おはようございます。 委員御指摘のとおり、昨年の十二月に再犯防止推進計画が閣議決定をされまして、五つの基本方針の下、七つの重点課題につきまして百十五の施策が盛り込まれたところでございます。国そして地方公共団体、また民間団体等がそれぞれの役割に応じて連携をしながら取り組んでいく、再犯防止施策を推進する、このことにつきましてのまさに裏付けとなる計画でございまして、大変意義が大きいものというふうに考えております。

法務省におきましては、さらに、そのうち特に重点を置くものとして十の施策を取りまとめまして、再犯防止アクション宣言ということで公表をさせていただきました。その意味では、いよいよ本年四月から実施段階に入ったところでございまして、推進計画元年、まさに今年、その意味で極めて重要な一年であるというふうに考えております。

そのため、政務三役が再犯防止キャラバンとして、地方公共団体に、地方版の再犯防止推進計画の策定等を働きかけるということで随時お願いに行っているところでございますが、その第一号といたしまして、鳥取県の再犯防止推進計画を策定していただきました。また、地方公共団体が再犯防止の取組を共有するための会議体等の枠組みづくりや、また地方公共団体が再犯防止を推進するための事業を実施するに当たっての財政的支援を行う枠組み、こういった取組も行っているところでございます。

こういった取組をしっかりと継続をする、そのためにも、国、地方、民間一体となって、この推進計画に盛り込んだ一つ一つの課題につきまして着実かつスピード感を持って取り組んでまいりたいというふうに考えております。

○中西健治君

ありがとうございます。

政府の取組も大変重要でありますけれども、地方議会、地方公共団体の取組も非常に重要ということでありますので、我々も地方議員を通じて働きかけを行っているところでございます。

こうした再犯防止の中でも、特に性犯罪の再犯防止については、犯罪者に対する対応だけではなく、被害者の生活の平穏、その他の権利や利益に十分配慮して、さらには二次被害の防止や被害者の心情といった面にまで気を配るといった丁寧かつ包括的な対応が求められるということではないかと思います。

性犯罪に特有のこのような側面を踏まえた上での再犯防止に関する具体的な取組についてお伺いしたいと思います。

○国務大臣(上川陽子君)

性犯罪に遭われた被害者の皆様につきましては、多大な精神的また身体的苦痛を受けているということでございまして、そのような被害に遭われた方々の心情に十分に配慮した再犯防止対策が必要であるというふうに考えております。

また、性犯罪者の再犯を効果的に防止するためには、性犯罪者等に対しまして、性犯罪に特有の問題性、これに着目し、そのことを踏まえた働きかけが極めて重要であるというふうに考えております。

被害に遭われた方々の心情に十分配慮した再犯防止対策といたしまして、性犯罪被害者の心身の健康の回復、その支援を行う重要な機関でありますワンストップ支援センター等の関連機関との連携を引き続き積極的に進めてまいりたいというふうに思っております。

また、法務省といたしましては、この再犯防止推進計画に基づきまして、新たな被害者を生まないという決意の下で、まず医療・福祉関係機関との連携を強化すること、また、性犯罪者等に対する、矯正施設収容中から出所後まで一貫性のある効果的な指導を実施すること、また、三点目といたしましては、海外における取組などを参考にしつつ、矯正施設や保護観察所における専門的な指導や処遇プログラム等の性犯罪者等に対する指導等につきまして、効果検証の結果を踏まえました指導内容、方法の見直しを図るなど、再犯によりまして新たな性犯罪被害者を生まないための方策につきましては一層の充実を図ってまいりたいと考えております。

○中西健治君

今、性犯罪被害者の思いをしっかりと受け止めなきゃいけないと、こういうお話もあったかと思います。

犯罪被害者に対する施策全般について続いてお伺いしたいと思いますけど、今日は警察庁にも来ていただいておりますので、まず、いわゆる犯給制度の現状についてお伺いしたいと思います。

犯罪によって仕事を続けられなくなった被害者や家計の柱となる人を失って残された家族などが経済的に困窮する、また社会において孤立を余儀なくされるといった、犯罪による被害そのものに加えて副次的な被害に苦しめられているケースというのが多々指摘されているところであります。

平成二十八年四月の第三次犯罪被害者等基本計画に盛り込まれた具体的施策のうち、損害回復、経済的支援等への取組、特に犯給制度についてその現状をお伺いしたいと思います。

○政府参考人(山岸直人君)

お答えいたします。 御指摘の第三次犯罪被害者等基本計画におきまして、犯罪被害給付制度に関する検討として、重傷病給付金の支給対象期間、犯罪被害者に負担の少ない支給、若年者の給付金及び親族間犯罪被害に係る給付金等の在り方について、警察庁において実態調査等を行い、その結果を踏まえた検討を速やかに行って必要な施策を実施することが盛り込まれました。

これを踏まえ、警察庁では、平成二十八年度末までに所要の調査を実施し、昨年四月から犯罪被害給付制度に関する有識者検討会を開催して、同年七月に提言が取りまとめられました。この提言を踏まえ、重傷病給付金の給付期間の一年から三年への延長、幼い遺児がいる場合における遺族給付金の引上げ、親族間犯罪における減額・不支給事由の見直し等を内容とする制度改正を行い、本年四月から施行されたところであります。

本改正によりまして、長期の療養を受ける重傷者や犯罪で父母を亡くした幼い子など、犯罪で苦しむ方々への支援の一層の充実が期待されるところであり、新たな制度が適切に運用されるよう、都道府県警察を引き続き指導してまいります。

○中西健治君

我々のところにもいろいろと声が届けられていますので、重要なステップが踏まれているというふうに思いますけれども、是非拡充を図っていっていただきたいというふうに思います。

続きまして、子供の性被害防止についてお伺いしたいと思いますけど、児童買春や児童ポルノなどにより、成長過程にある児童の心身が被る被害は大変深刻であります。断じて許すべきものではないというふうに思います。ただ、児童ポルノ事犯の増加というのは、我が国だけではなくて世界的に見られるということになっております。

子供の性被害防止に関する取組についてお伺いしたいと思います。

○政府参考人(小田部耕治君)

お答えいたします。 子供の性被害をめぐる情勢につきましては、昨年、児童ポルノ事犯の検挙人員が過去最多を更新したほか、SNSの利用に起因して性的な被害に遭う児童が増加傾向にあるなど、深刻な状況にございます。

こうした子供の性被害の防止に向けまして、政府といたしまして総力を挙げて取り組むべく、昨年四月、犯罪対策閣僚会議におきまして子供の性被害防止プランが策定され、このプランに基づきまして、児童ポルノ等の子供の性被害防止に向けた国民意識の向上、被害児童の保護や支援、取締りの強化等の総合的な取組を進めているところであります。

今後とも、関係機関、団体や民間事業者等との緊密な連携を図りながら、子供の性被害防止に向けた取組を推進してまいりたいと考えております。

○中西健治君

警察庁が公表した犯罪被害類型別調査というのを見させていただきましたけれども、性的な被害はどこにも、誰にも相談していないという回答が非常に多くなっているということであります。潜在化が非常にしやすいということだと思います。

犯罪や犯罪が疑われる事案に関して速やかに警察へ通報する、相談をする、こうしたことが事件の解決のみならず深刻化を防ぐ上でも大変重要だというふうに思いますけれども、被害者が警察にアクセスしやすくなる、そうした工夫も必要なんじゃないかというふうに思います。取組状況についてお伺いしたいと思います。

○政府参考人(山岸直人君)

お答えいたします。 平成二十八年四月に閣議決定をされました第三次犯罪被害者等基本計画におきまして、性犯罪被害者を始めとした被害が潜在化しやすい犯罪被害者等に対する相談体制の充実等が盛り込まれました。これを踏まえまして警察庁では、各都道府県警察が設置をしております性犯罪被害相談電話につながる全国共通の短縮ダイヤル番号、シャープ八一〇三、ハートさんと呼んでいますけれども、これを昨年八月から導入をいたしました。これは、シンプルな全国共通番号を導入することによりまして、相談窓口の認知度の向上を図るとともに、相談者が相談窓口にアクセスしやすくなるなど、性犯罪被害者が相談しやすい環境を整えることとしたものであります。

警察庁といたしましては、今後とも、この全国共通番号に関する広報を積極的に行うなど、性犯罪被害者が一人で悩むことなく、警察に相談しやすくなるように鋭意取り組んでまいります。

○中西健治君

ありがとうございます。 シャープ・ハートさん、まだまだ知られていない、昨年八月ですから知っている方も少ないということじゃないかと思いますので、広範に知らしめるようにしていただきたいと思います。

続きまして、国際仲裁機能の強化についてお伺いしたいと思います。

私、先日、許可を得て香港とシンガポールの国際仲裁に関係する機関や省庁を訪問してまいりました。そして、アジアのリーガルサービスの需要の伸びが著しく増加しているということを確認してきた、実感してきたところであります。一方、我が国の国際仲裁件数というのは、皆さん御承知のとおり、低調なままの状況が続いているということであります。

国際仲裁の活性化に向けて関係府省が今後取り組むべき課題等を明確にした中間取りまとめというのが本年四月に策定されました。この意義と目的など、お伺いできればと思います。

○政府参考人(山内由光君)

お答えいたします。 国際仲裁は、中立的であること、あるいは秘匿性を確保できることなど等の観点から、国際取引における紛争、この解決のグローバルスタンダードになっておりまして、日本企業の海外進出を後押しするとともに、海外から我が国に対する投資を呼び込むにも資するということから、我が国においてもその活性化が急務であると承知しております。

御指摘のように、本年四月二十五日、内閣官房副長官補を議長とする国際仲裁の活性化に向けた関係府省連絡会議において、中間取りまとめとして、国際仲裁の活性化に向けて考えられる施策が作成されております。

この取りまとめは、関係府省が今後取り組むべき課題などを明確にしたものでございますが、具体的に申しますと、国際仲裁を熟知した人材の育成、仲裁手続を行う施設の整備、国際仲裁の意義や利点などに関する企業などの意識啓発や広報などの諸点について取り組むべきであるということが取りまとめられております。

○中西健治君

シンガポール、香港へ行ったと申し上げましたけれども、やはり彼と我の差というのはかなりあるというふうに思うわけでありますけれども、ただし、このシンガポールの国際仲裁センターを例に取りますと、取扱件数が四倍に急増したのはこの十年間のことであります。ですので、ずっと昔からということではありませんので、今スピード感を持って取り組めばキャッチアップすることも可能ではないかということも感じた次第であります。ですので、このスピード感と、いつまでに何をやるのかということが大変重要ということではないかと思います。

我が国における国際仲裁の利用が低調にとどまっている原因の一つとして、経済界において国際仲裁のメリットが十分に知られていないということもあるのではないかというふうに思います。広報や意識啓発について何を行っていくのか、これをお伺いできますでしょうか。

○政府参考人(山内由光君)

委員御指摘のように、日本における国際仲裁の活性化を図っていくためには、主たるユーザーである企業において、裁判と異なる国際仲裁のメリット、あるいは日本を仲裁地とすることのメリット、これについて十分御理解していただく必要がございまして、また実際の契約締結に当たりまして、日本を仲裁地とする取扱いが少ないという御指摘があります。こうした状況を踏まえまして、今後、法務省といたしましては、経済界に対して日本を仲裁地とするような取扱いも検討していただくように普及、広報に努めることが重要であると認識しております。

とりわけ、既に海外に拠点を有している、そして国際仲裁を利用しているという、こういう企業もあれば、これから海外進出を検討していくという企業もございます。こうした国際仲裁に対する経験、これらの有無を考慮しつつ適切なアプローチをしていくことが必要であろうと認識しております。

そして、この点に関しましては、本年五月から、大阪中之島の合同庁舎を活用した民間における広報、意識啓発などのパイロットプロジェクトというのが開始されたところでございます。このパイロットプロジェクトでは、仲裁に関する企業向けのセミナーやシンポジウムを開催するほか、実際の仲裁事件も取り扱うものと伺っております。

法務省といたしましては、引き続き、こういったプロジェクトを始めとして、関係省庁や民間団体とも連携しながら、経済界に対する広報や意識啓発、これに積極的に取り組んでまいりたいと存じております。

○中西健治君

我が国の国際仲裁を活性化させるためには、仲裁人、仲裁代理人等の人材育成というのがもう喫緊の課題となってまいります。香港、シンガポールで感じたこととして、そちらで働いている弁護士さんなどは、例えば前職はオランダのハーグでしたと、若しくはフランスのパリでしたと、こういう方々が多いんですね。ですから、このキャリアアップのサークルの中に香港もシンガポールもパリもハーグも入っていると、こんなようなことを感じました。その中に、今、東京、日本は、大阪にしてもまだ入っていないということだと思います。

こうした海外の著名な仲裁機関との連携強化なども通じてこの人材育成というのを図っていかなければいけないと思いますが、それについて取組を、できれば簡潔にお伺いしたいと思います。

○政府参考人(山内由光君)

国際仲裁を活性化する上では、やっぱり人材育成が喫緊の課題であると承知しておりますが、海外では、やはり著名な国際仲裁機関において、様々なその法域の出身の様々な専門性を有する多くの仲裁人が活躍しております。仲裁人以外でも、ほかの国の仲裁機関との間の法律事務所との人材の行き来、これが行われておりまして、こういった人材の行き来も、やっぱり人材育成に関して大きな役割を果たしていくというふうに考えております。

法務省といたしましては、やっぱり国際仲裁の第一線で活躍できる人材の育成に向けて、アジアや欧米における海外の著名な国際仲裁機関との連携を強化し人材を派遣するとともに、海外の著名な仲裁人を招聘するなどして効果的な人材育成の在り方について引き続き検討して、必要な取組を進めてまいりたいと存じます。

○中西健治君

是非、この数年が勝負だと思いますので、取組を進めていっていただきたいと思います。 質問を終わります。ありがとうございました。

5/24 法務委員会(再犯防止、犯罪被害者支援、国際仲裁)

2018年05月24日 (木)

今朝の法務委員会では、「再犯防止」「犯罪被害者の救済」「国際仲裁の活性化」の3つのテーマについて質疑を行ないました。

昨年8月から警察の性犯罪相談電話につながる全国共通番号「#8103(ハートさん」が導入されました。

「どこにも誰にも相談できない」ことにより、性的な被害が潜在化することを防ぐ手立てのひとつとなって欲しいと思います。

日本・EU議員会議

2018年05月10日 (木)

「日本・EU議員会議]

<議題2:日本とEUとの関係強化>

このセッションの議論の口火を切る最初の発言者として、昨年末に妥結した日・EU経済連携協定が、自由貿易体制堅持という強いメッセージとなったことや、わが国の経済成長の新たなエンジンとなることが期待されることなどについて述べている場面です。

ちなみに今回来日された方の言語構成により、会場では日本語、英語、ハンガリー語、ポーランド語の同時通訳が行なわれました。

司法制度調査会 香港・シンガポール視察(その3)

2018年05月06日 (日)

香港、シンガポールが、内外を問わず人材とビジネスを惹きつけることに傾注していること、信頼され、使いやすい司法制度は、まさにその基盤を成すものであることを痛感しました。

これからの政策作りに活かしていきたいと思います。

司法制度調査会 香港・シンガポール視察(その2)

2018年05月05日 (土)

お早う御座います。香港とは打って変わって見事に晴れわたっているのですが、今度は蒸し暑さとの闘いです。

今日も1日しっかりと活動していきます。

司法制度調査会 香港・シンガポール視察

2018年05月04日 (金)

司法制度調査会の視察団の一員として昨日の朝日本を発ち、昨日は香港国際仲裁センター(HKIAC)や法務部(律政司)などを訪問。夜は大使主催の夕食会に参加しました。

今日はシンガポールに移動し、シンガポール国際仲裁センターや現地の日本企業などを訪問します。

カテゴリ

- 国政報告 (8)

- 自由民主党財務金融部会 (5)

- 環境委員会 (3)

- 自由民主党行政改革推進本部 (2)

- 自由民主党法務部会 (11)

- 法務委員会 (15)

- 自由民主党司法制度調査会 (9)

- 自由民主党政調 金融人材等の高度人材受入れプロジェクトチーム (5)

- 本会議 (9)

- 我が国及び国際社会の平和安全法制に関する特別委員会 (14)

- 予算委員会 (17)

- 財政金融委員会・財務金融委員会 (64)

- 政治倫理の確立及び選挙制度に関する特別委員会 (2)

- 国民生活のためのデフレ脱却及び財政再建に関する調査会 (7)

- 決算委員会 (4)

- 外交防衛委員会 (0)

- その他委員会 (3)

- 質問主意書 (29)

- 視察 (17)

- その他 (179)