文字サイズの変更

- 小

- 中

- 大

3月の財政金融委員会で取り上げた「不動産融資、特に賃貸住宅向け融資の増加問題」を、「借りる側」の視点から指摘した記事です。

相続税対策との事ですが、空室となっては目算が狂います。家賃保証付と言っても、「状況が悪化した場合に、果たして30年以上も同条件での家賃保証を続けられるものなのか?」と疑問を感じざるを得ません。

「首都圏では、特に神奈川県の空室率が高い」との指摘は、非常に気になります。

株や現金などと比べて、不動産(特に賃貸不動産)が有利となっている制度そのものを改善していくべきだと考えています。

「最低5千万円から」などと言われたラップ口座(プロにお任せ運用)が小口化され、多くの方が利用できるようになりました。ただ、運用の世界にいた者としては、色々と気になる点があります。

最大の問題は、「手数料が割高となる構造」です。本来のラップ口座とは異なり、この小口ラップ口座は「投資信託に投資するファンドラップ」です。「投資信託の信託報酬など」と「ラップ口座の維持手数料」の両方を支払わねばなりません。

長期投資になればなるほど「手数料」が重要になりますから、「長期投資の為に」と言うセールストークには疑問を感じます。

しかも、プロが色々と頑張る「アクティブ運用」の平均が、地道に市場平均を目指す「インデックス運用」に勝てない事は、「運用業界の不都合な真実」としてあまりにも有名です。

窓口の社員が「3か月に1回資産配分の見直しの相談に乗ってくれる」程度で、しかも手数料が割高となる「ラップに似た口座」が、「顧客の長期投資を促す中核商品と位置づけ」られている事は「顧客本位の営業姿勢(フィデュシャリ・デューティー)」の観点からして問題だと思われます。

「投信の販売額と販売手数料は右肩上がり。それなのに残高は増えていない。これは、手数料稼ぎの『回転売買』が行なわれている証拠である」

と問題点を指摘し続けてきました。

このグラフから明らかなように、今年に入って保有期間の長期化が急速に進んだ背景には、批判を受けた金融庁が監視姿勢を強めたことが挙げられます。

規制を強めれば良いというものではありませんが、消費者保護という観点から「顧客本位の営業姿勢」の浸透に向けてさらに踏み込むべきだと思います。

ちなみに、NISAに関しては「期間制限のない恒久的な制度とし、普通の投資と同じように使えるなど簡素化するべき」だとして問題提起をしています。

早くも地銀から「保険手数料開示」の動きが出ました。

先日 「ただ、今回開示を決めたのは、従来から開示に前向きだった大手行だけです。金融界全体が顧客本位の業務運営に取り組むよう、引きつづき働きかけていきます」(8/23付フェイスブック)

と書いた通り、「自主開示」の流れが大きくなるように金融庁の担当者と協議をしていました。

「透明性確保」と言う、消費者にとって良い方向での競争が始まったものとして歓迎したいと思います。

http://www.nikkei.com/article/DGXLASGC06H0R_W6A900C1EE8000/

実質賃金が、6カ月連続で前年を上回りました。

半年前、国会では「実質賃金が上がっていない」として、

そこで2月22日付の(中西の目ヂカラ)「雇用市場に現

もしあそこでブレて政策転換をしてしまっていたら、実質

まだ、名目賃金の上昇幅が2%を下回っており、満足でき

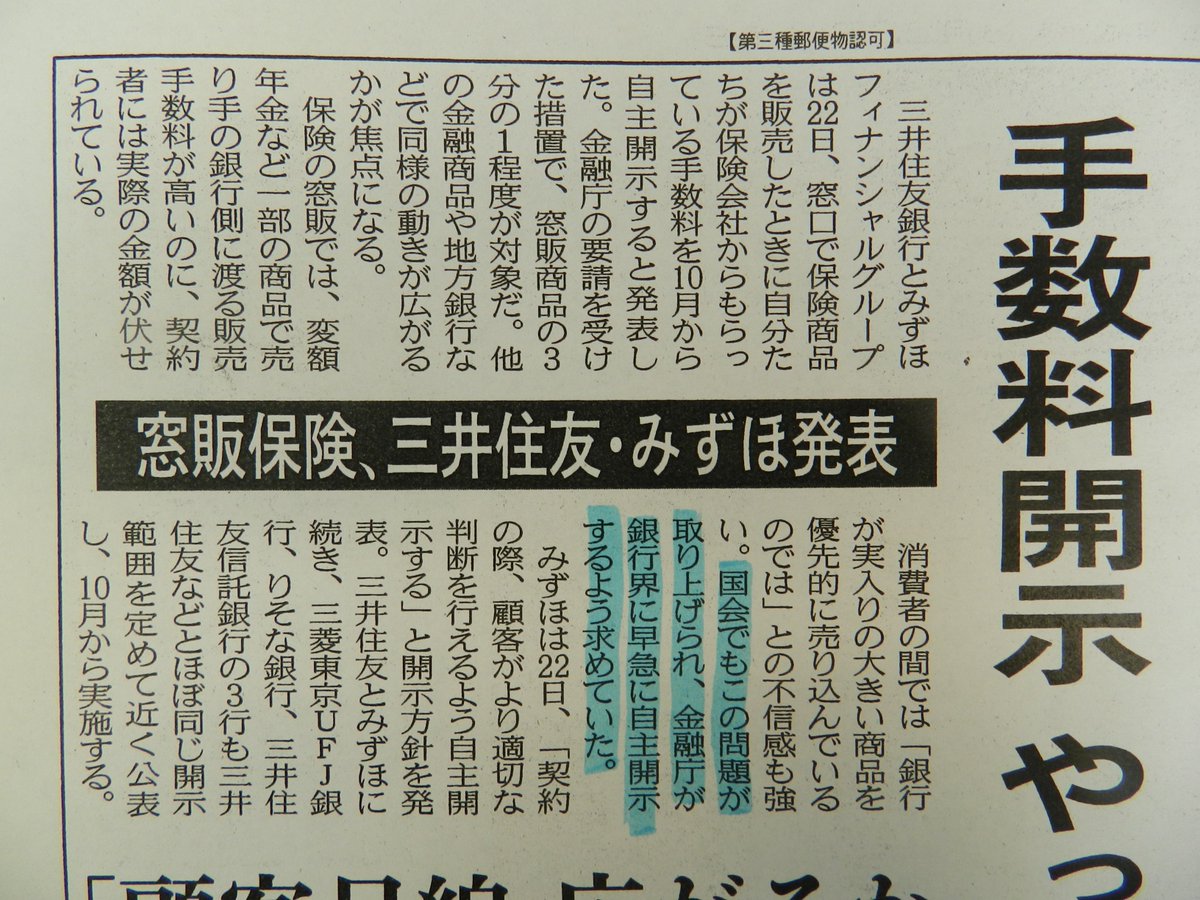

<窓販保険商品の手数料開示へ>(日経)

「国会でもこの問題が取り上げられ、金融庁が銀行界に早急に自主開示するよう求めてきた」(青い部分)

http://www.nikkei.com/article/DGXLASGC22H0Q_S6A820C1EA1000/

5月24日の財政金融委員会で取り上げた問題に関して、前進が見られました(詳しくはHPの「国会活動報告」をご参照ください)。

+++++フェイスブック記事(7/7付)より+++++

(中西) 「<死亡保障などではない>金融商品に似た生命保険の手数料と、銀行窓販に占めるシェアは?」

(金融庁)「円建が1~6%。外貨建は4~9%。シェアは8割」

この答弁に委員会室が一瞬どよめきました。

+++++++++++++++++++++++++++++++++++++

手数料の高さには驚くばかりですが、より問題視したのは「適切な判断をするための情報が、消費者に開示されていない」ことです。金融商品である投資信託は、消費者保護の観点から手数料の開示が義務づけられています。

しかも「シェアが8割」です。ちなみに、「生保が自社の販売員経由で売る場合、この手の保険のシェアは1割以下」といわれています。

国会での質疑でこの不都合な事実が公式に明らかになりましたから、金融機関自身が「消費者の間では『実入りの大きい商品を優先的に売り込んでいるのでは』と不信感が高い(日経記事)」状態の解消を急いだのは当然でしょう。

ただ、今回開示を決めたのは、従来から開示に前向きだった大手行だけです。金融界全体が顧客本位の業務運営に取り組むよう、引きつづき働きかけていきます。

「利用が伸び悩んでいる」として、「NISA(少額投資非課税制度)の非課税期間を、現行の5年から20年に延ばすことが検討されている」ことが報じられています。

従来から「非課税期間5年、投資可能期間10年というしばりが、長期投資への大きな制約となっている。制度を恒久化し、期間制限を撤廃すべき」と財政金融委員会で指摘してきましたので、期間が延長されることは評価したいと思います。

現在の制度は、「非課税というメリット」に対して、「再利用できない(一度売却すると、その枠は使えない)」「損益通算ができない」「5年を経過した時に含み損が発生していると、『その時点の価格が取得価格』となってしまい、その後の売却益はむしろ増税になる」などなどと、数々のデメリットがあります。

「メリットがあります。ただ、普通の投資にはないデメリットもあります」という制度設計でしたから、見直しを迫られる事態となったことは当然かもしれません。

ただ、今回若干改良を加えるものの、「現行制度とは別建てとなり、利用者はどちらか片方を選択する必要がある」と報じられていることは気になります。「どちらにするべきだろう」と悩んだだけで、二の足を踏む人が出てきかねません。

たとえば1987年に廃止となった「マル優(少額貯蓄非課税制度)」は、「預金、郵貯、国債・地方債。各々の元本300万円までの利子が非課税」とシンプルでしたから、悩む人はまずいなかったと思います。

「制度の使い勝手を良くして利用者の裾野を広げる」ためには、期間制限のない恒久的な制度とし、普通の投資と同じように使えるなど簡素化するべきです。この問題に関しては、引きつづき改善を求めていきます。

「英国のEU離脱」というニュースで金融市場は大荒れとなっています。確かに英国とEUの金融・経済に短期的に打撃があることは間違いありません。

しかし「1992年の英ポンドのERM離脱」の方が、本質的な意味での金融・経済への衝撃は大きかったはずです。

英国はポンドという独自の通貨を持ち、これまでもそしてこれからも独立した財政金融政策をとることができます。マクロ経済政策に、大きな変化はありません。

これが「ユーロ」という通貨でしばられた国が離脱する話(たとえばギリシャ)との違いです。

ポンド危機、アジア通貨危機、ベルリンの壁の崩壊、ITバブル崩壊、911同時多発テロ、リーマンショック、ユーロ危機などなど、金融市場の最前線で多くの「危機」を経験しました。

911同時多発テロを除けば、これらの危機の時には、かならず「経済合理性を欠いた不具合」がありました。無理のある経済運営や経済体制への固執、金融市場そのもののゆがみが危機を引き起こしています。

しかし、今回は違います。実体経済に深刻な問題が生じたのではありません。あくまで「国のあり方が変わる」という将来に対する漠然とした不安感が、市場の大きな変動という形で示されたものです。

「イギリス経済を支えている金融街シティから、金融機関が出ていく」という意見には、長年国際金融の現場にいたものの感覚として疑問を呈さざるを得ません。

歴史と文化に加え、最新の金融テクノロジーを身につけた有能な人材の集積地であり、国際金融の共通語である英語の母国である英国(シティ)には計り知れない魅力と底力があります。

むしろ、EU離脱は「政治的問題の方が、経済的問題よりもはるかに大きいのではないか」という冷静な視点が必要だと思います。

(選挙戦の真っ只中なので、詳細な分析はできていません。しかし、この程度の大局観は必要だと思っています)

<働く人が増え、しかも正社員が増えました>

先週発表となった総務省の2015年労働力調査では、雇用者数が過去3年で130万人増えただけではなく、正社員の数が8年ぶりに増加に転じたことが明らかになりました。

しかも正社員が26万人増加したのに対して、非正規社員は18万人の増加に留まっています。働いていなかった女性や高齢者が正社員になる例も増えていました。増加数で正社員が非正規社員を上回るのは、じつに21年ぶりのことです。

さらに、「なぜ非正規社員になったのか?」と言う問いに、「自分の都合のよい時間に働きたいから」と回答した人が30万人増えたのに対して、「正社員の仕事がないから」と答えた人は16万人も減少していました。

働きたい人が働けるようになっただけではなく、正規・非正規といった多様な働き方を選べるようになってきていることは明らかです。雇用市場が、良好な状態に向かっていることは間違いありません。

<実質賃金が上がらないと困りますよね。だけど、、、>

一方、「実質賃金が下がり、実際に使えるおカネが減って貧しくなった。そのために、個人消費が伸びていない。いまの経済政策は間違っている」という批判があります。たしかに厚生労働省の毎月勤労統計調査によると、2015年の実質賃金指数は、前年よりは改善したもののマイナス0.9%でした。

実質賃金というのは、皆さんが受け取る賃金(名目賃金)から物価の上昇分を差し引いたものです。

名目賃金が1%しか上がっていない時に物価が2%上がると、実質賃金は1%下がります。あくまで程度の問題ではありますが、「モノやサービスの値段が上がって、以前なら買えていたはずのものが買えなくなった」ことになります。インフレの悪いところです。

一方、名目賃金が2%下がっても、物価が3%下がってくれれば、実質賃金は1%上がります。「給料は減ったけど、以前よりたくさんのモノやサービスが買えるようになった」わけですから、喜ぶ人もいるかもしれません。デフレの良いところです。

この部分だけを切り取って考えると、たしかに「実質賃金を、いますぐ上げろ!下がったのはケシカラン!」という主張は正しいように聞こえます。

しかし、経済は、常に動きつづけている生き物です。短いあいだだけを輪切りにして判断してしまったのでは、一見正しそうな政策が「長期的にはとんでもないこと」を引き起こしかねません。

これから起きるさまざまな変化を、「時間を追って順々に考えていく」というのが経済学的なものの考え方です。俗にいう「風が吹けば桶屋が儲かる」という世界ですね。

逆にいえば、この思考ができないと経済政策を誤ってしまうことになります。

<失業者を減らすことが最優先>

少しこみ入った話になるので、経済学でよく使われる需要曲線(赤)と供給曲線(緑)を使ってご説明します。縦軸が実質賃金、横軸が雇用者数です。

<現在>という矢印の指しているところに、いまの日本の雇用市場はあります。

左側の縦軸の「今の実質賃金」というところから水平に線を引く(………)と、「雇いますよ」という需要曲線(赤)とぶつかります。ここから下におろした線の指しているところが、「今、雇用されている人数」です。

先ほどの水平な線をさらに右にいく(………)と、「働きたいです」という供給曲線(緑)とぶつかります。ここから下におろした線が指しているところの人数だけ「今、働きたい人」がいます。

ただ、実際に雇ってもらえるのは、需要曲線(赤)から降りてきたところまでの人数だけです。この差が「失業者」となります。

失業とは、「働きたいのに働けない」ということです。しかも、失業することによって収入がとだえて経済的に困窮するだけでなく、「社会から疎外されている」と感じてしまいがちです。

その結果、非常に残念なことですが、精神的・肉体的に追いつめられて、自殺という手段を選ぶ人が増えてしまいました。日本の失業率と自殺率の相関関係は、OECD諸国の中でも際立って高くなっています。

従って、「失業者をどうやったら減らせるか」「この図の赤い矢印の方向にどうやって進むのか」ということを最も優先して考えなければなりません。

<我慢して回り道を>

現在の実質賃金の水準で、そのまま点線の上をわたって供給曲線(緑)に到達できれば一番良いのですがそうはいきません。点線の上は、あくまで空間です。右のほうにいきたければ、黄色い矢印が指し示すように「斜め右下方向」に需要曲線(赤)の上を動くことになります。

あくまで「下」ですから、「実質賃金が下がらないと、雇用者数が増える方向には行けない」というのが現実です。これを変えることは、誰にもできません。

では、どうしたら実質賃金は下がるのでしょうか?

先ほどご説明したように、実質賃金は(名目賃金)-(物価の変動)で決まります。

「実質賃金を下げろ」といわれて、まず思いつくのは「名目賃金を下げる」、つまり「賃金カット」でしょう。強欲な経営者が「給料を20%下げることにした!」と叫べば、たちどころに下がって、、、というほど話は簡単ではありません。

名目賃金は、経営者と労働者の交渉で決まります。「交渉」といっても、全員が実際に膝をつきあわせて丁々発止とやる訳ではありません。

「この賃金なら雇いたい」「この賃金なら働こう」という「労働市場での需要と供給から決まる」と考えたほうが自然です。アダム・スミスの「神の見えざる手」は、ちゃんと働いています。

この名目賃金というものは、あまり簡単に上がったり下がったりしません。特に日本では、毎週(週給)や毎日(日給)といった単位で給料が変動する労働者は極めて少数です。大多数の労働者は月給制ですし、しかも年間の支給額が大きく変動することはありません。

「20%下げるぞ」などと宣言したら、翌日の職場はカラになっていることでしょう。

つまり、「名目賃金は、そう簡単には下がらないし下げられない」というのが、本当の話です。

では、「物価を上げる」というのはどうでしょう?

これは何か非常に難しいこと、特に長い間デフレに苦しんだわが国にいると、とんでもなく大変なことのように思えます。

しかし、何らかの政策で「強引に名目賃金を変える」よりも、「金融政策によって物価水準を変えることで、実質賃金を動かす」というほうが世界の経済学や経済政策の世界では一般的です。

たとえば2013年1月に、政府と日銀は「+2%と言う目標を定めて物価を上げる」という共同宣言を発表しました。これは「実質賃金は一時的に下がるものの、まず失業者を減らす政策をとる」ことを示したものであると言い換えることができます。

その後の政策は、よく「異次元の」という形容詞をつけて紹介されますが、「デフレという名の異常事態からの脱却」という局面だったために「異次元の手段」が必要だっただけです。政策そのものは、ごく常識的な経済理論にのっとったものです。

「異次元」ではあっても、「異常」ではありません。

いま「物価が上昇したことで実質賃金が下がっている」のは、この右下がりの黄色い矢印の方向に日本経済が走りだしたということです。実質賃金は下がりましたが、冒頭にご紹介したとおり雇用者数は増加しています。

赤い矢印の方向に動いていることは、間違いありません。

<デフレへの逆回転は絶対に阻止>

現在の状態を、「実質賃金が下がって貧しくなった」と批判するのは簡単です。しかし、黄色い矢印の方向に行かなければ雇用者数は増加せず、130万もの人が失業したままだった可能性は否定できません。

いまはひとりでも多くの人が働けるようになるために、少し我慢をする時です。

きちんと現在の金融緩和政策をつづけていれば、「完全雇用」と書いた部分を通過し、右側の黄色い矢印が示す「右斜め上」に向かって供給曲線(緑)の上を動いていけるようになります。いよいよステージの転換です。

人手不足により名目賃金が上昇し、実質賃金が上がります。しかも、もらえる給料の額面が増えています。

「もらえる給料は減ったけど、物価はもっと下がっている。だから、実質的に豊かになって幸せだ」などという冷静沈着な計算のできる人が、世の中の多数派だとは思えません。やはり「金額が増えてハッピー」という人のほうが多いですから、消費が増えて経済の好循環が起きます。

しかも右方向に動いていますから、働くことができる人は増えつづけます。もう「社会から疎外された」などと、悲観する必要はありません。

1998年に3万人を超え「世界的にも高水準」と懸念されていた自殺者数は、過去5年連続して減少してきています。大規模な金融緩和に踏み切った2012年以降、減少幅が大きくなっていますが、これがさらに加速していくと期待できます。

実際の経済はこんな簡単な図よりも複雑ですから、まだ「完全雇用」と書いたところに到達しているかどうかはよく分かりません。

しかし、比較的名目賃金が変わりやすい「パートやアルバイトの時給」が、大幅に上がっているのはご存知のとおりです。首都圏のパートやアルバイトの平均時給は1000円を超えました。厚生労働省が先週発表した賃金構造基本統計調査では、女性の賃金が過去40年で最も高くなっています。

さらに総雇用者所得も増えていますから、働いている人全体が受けとる賃金の合計は増えつづけています。

総務省の調査によると、正社員を増やした会社は「人材流出を防ぐため」「採用を優位に進めるため」という理由をあげていました。つまり、「良い待遇を与えないと、働いてもらえなくなった」ということです。これは「完全雇用」状態に近づき、働く人たちの立場のほうが強くなったことに他なりません。

結論は明らかです。「物価が上がったことで実質賃金が下がり、生活が苦しくなった。金融緩和政策をやめて物価を下げろ」と言う主張は、経済政策論的に完全に間違っています。物価が下がったおかげで「実質賃金が上がった」と喜ぶことができるのは、失業する心配のない人達だけです。

もし、そんな経済政策をとってしまうと、この図の青い矢印のように「左斜め上」に動いていくことになります。たしかに実質賃金は上がりますが、多くの人が職を失い苦しむことになります。これこそが、デフレの害悪です。

今の流れを逆回転させてはいけません。