文字サイズの変更

- 小

- 中

- 大

本日の財政金融委員会は、質疑時間が20分と比較的短かったため、

1)フィンテックの推進(銀行法等の一部を改正する法律案)

2)LEI(取引主体識別コード:脱税やマネーロンダリングに甘い国と呼ばれて)

という2つの問題に絞ってとり上げました。

冒頭、「日本の銀行は、非常に信頼されている。一方アメリカでは、銀行は間違うものだと認識されている。そのため『銀行に公共料金の自動引き落としを頼む』などといったら、目を丸くして驚かれる」と切り出したところ、麻生大臣は思いあたることがあるらしく大笑いしていらっしゃいました(こちらの写真です↓)。

1)フィンテックの推進(銀行法等の一部を改正する法律案)

もともとIT分野と親和性の高かった金融の世界は、AIの進化なども取り込んで急速に変化しており、今後もわれわれの想像を超えたものが出現することが想定されます。これはもはや謹厳実直で真面目な銀行員の世界ではありませんから、IT分野の企業や人間の参入をうながすことが必要です。

しかし、フィンテック業者には、銀行が持つ「信頼」がまだ十分ではありません。その意味で、「信用度の高い銀行の枠組みの中で、消費者の利便性を高める」という点においては今回の法改正を評価したいと思います。

その上で、今後の展開を見据えた質疑を行ないました。

<オープンAPI>

今回の改正では、API(Application Programming Interface:銀行のソフトウェア情報)のフィンテック業者への開放は「努力義務」に留まっています。従って、APIの公開を求めたフィンテック業者に対して、銀行が不当な取り扱いをして排除することがないよう、さらに政省令などを整備することを求めました。

<証券・保険など分野横断的なサービスへの対応>

今回の法律の改正はリテール金融、特に決裁業務のかなめとなっている銀行に関する制度の整備です。

ただ、消費者にとっては、銀行も証券もさらには保険も「金融サービス」ですから、「ひとつのアプリですべてにアクセスしたい」というニーズが出てくることは容易に想像できます。

しかし、わが国では、銀行と証券、さらに保険とは別々の法制度の下にありますので、「全部まとめてお取扱いします」とはいきません。そこで、その様なサービスをする業者の出現を想定した、分野横断的な法整備などの対応状況を質しました。

この件に関しての金融庁の答弁は、「今後検討していく」という趣旨のものでした。

しかし、フィンテックの世界ではわれわれの想像を超えたサービスが、とんでもないスピードで出現します。「検討に2年も3年も掛けているようでは困る」と迅速な対応を求めました。

2)LEI(取引主体識別コードの普及と金融市場の透明性)

「LEI: Legal Entity Identifier 取引主体識別コード」といわれても、金融関係者以外の皆さんにとっては「何のことやら?」だと思います。ただ、この概念・制度は、様々な観点から非常に重要なものです。

それにもかかわらず、日本の対応が大きく遅れていることは

A)日本の金融界が世界から取り残されてしまう(いわゆるガラパゴス化)

B)日本がマネーロンダリングや脱税に甘い国だとの指摘を受ける

という2つの点で大きな問題であると指摘しました。

<質疑の内容の要旨です>

「保有する金融資産そのもののリスク管理はできていた。しかし、取引相手先別のリスクの管理が不十分であった。そのために、相手の破たんなどが及ぼす影響を、金融機関自身や金融監督当局が迅速かつ正確に把握することができなかった」というのが、リーマンショックの重要な反省のひとつでした。

そこで「世界共通のLEIという20ケタのコード(番号)をつけて、取引主体を管理できるようにしよう」「確実に本人確認ができるようにしよう」ということを、サミットやG20で合意しました。

その取り決めに従って、リスク管理の高度化に加え、脱税やマネーロンダリング、テロ資金対策、さらには資本フロー情報のビッグデータとしての利用までを視野に入れて、世界的にLEIの導入が進んでいます。

そのため、今や主要な金融機関や中央銀行の間では「LEIを取得していない相手とは取引をしない」ということが国際的な常識となりつつあります。

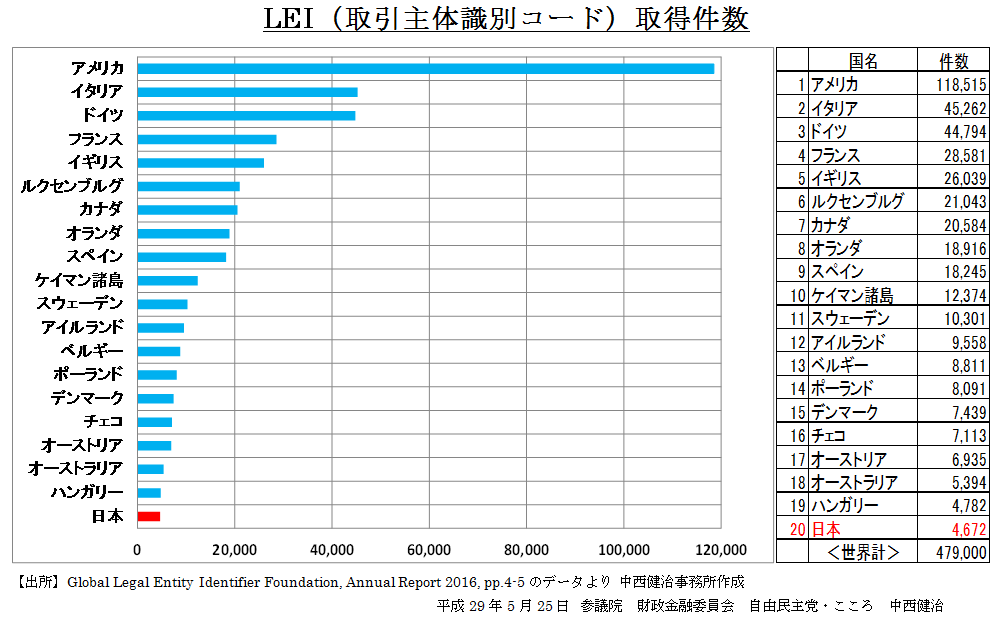

ところが、こちら↓は委員会で示した資料ですが、わが国のLEI取得件数は世界第20位、第1位のアメリカの4%にもとどきません。

実はわが国ではLEIの取得が、法律によって「義務化」されていません。

わたしが調べたところ「LEIは義務じゃありません。取らなくても良いですよ」といっている(むしろ売りものにしている)意識の低い金融機関がありました。そんな金融機関はもちろん日本の外には出られませんが、国内でお互い取引して生き延びることはできます。

しかし、そんなことをしていると、日本の金融市場は世界標準とはかけ離れたガラパゴスとなってしまいます。これは、日本の消費者にとっても大きなマイナスです。

さらに問題なのは、LEIの取得件数が低いことは、「日本は本人確認が甘いですよ。マネーロンダリングや脱税がやりやすいですよ」と世界に公言しているも同然ということです。こんな指摘をうけてしまうと、様々な面で大きな不利益をこうむることになります。

実はわが国は、すでに2008年と2014年の2度にわたって、金融活動作業部会(ファトフFATF: Financial Action Task Force)というマネーロンダリングとテロ資金対策を監督する国際的な機関から「対応が甘い」との指摘を受けています。特に2回目の指摘は、「先進国では日本だけ」という異例の事態でした。

それにもかかわらず、「本人確認のために国際的に頑張りましょう」というLEIの取得が進まないというのではどうしようもありません。

そこで麻生金融担当大臣に、現状認識と今後の対応についておうかがいしました。

大臣からは「LEIは取引の透明性を高めることから、マネーロンダリングの問題として注視している。利用促進を積極的にやる」との明確な答弁がありました。

今後の金融庁の対応を注視したいと思います。

参議院議員 中西けんじ(神奈川県選出)