文字サイズの変更

- 小

- 中

- 大

1)CDSスプレッドから見える財政の健全性

○中西健治君

おはようございます。自由民主党の中西健治です。

本日は、同時刻でロサンゼルスで行われている野球のことも少々気になるところではございますけれども、大事な予算の委嘱審査でございますので、しっかりと集中して質疑に臨んでいきたいと思います。どうぞよろしくお願いいたします。

まず、麻生大臣に大局的な見解をお伺いしたいというふうに考えております。

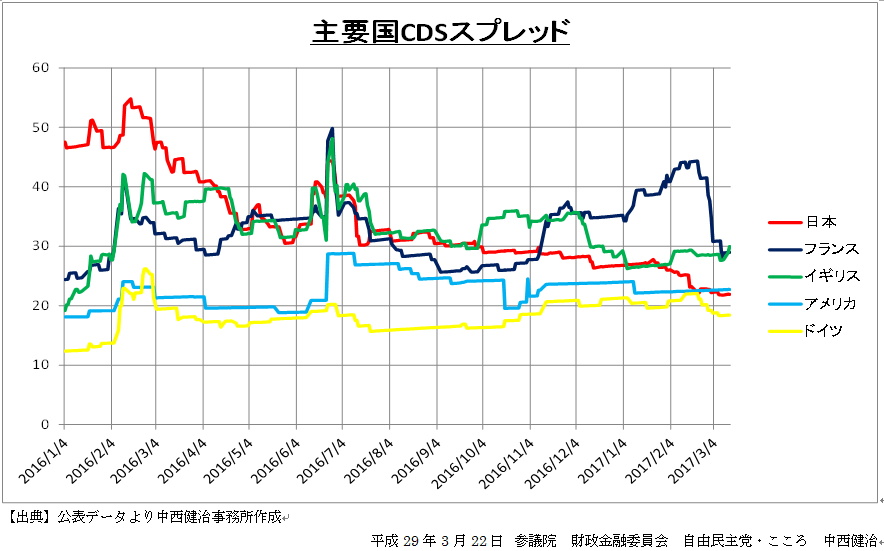

資料をお配りいたしております。是非、一枚目を御覧いただきたいと思います。こちらは主要国のCDSスプレッド、クレジット・デフォルト・スワップのスプレッドの昨年の一月以降の推移であります。これは、ある国の国債がデフォルトになった場合に備える保険料、つまり、その国の財政に対する信用力を世界中の市場参加者がどう評価しているかという、実際に取引されているスプレッドであります。これは、左のメモリは〇・〇一%、一ベーシスポイント、ですから、一〇というところは十ベーシスポイント、〇・一%を指すということになります。

これは世界中の参加者が真剣勝負でやっている評価ということになりますので、私自身、興味を持ってフォローしているわけでありますけれども、こちら見ていただきますと、昨年の六月の末にどこの国のスプレッドも大きく跳ね上がっている。

これはまさにイギリスのEU離脱の国民投票の結果が予想外のものであったということを示しているということだと思います。それに比して、アメリカ、アメリカはブルーの青い線ですけれども、こちらはトランプ大統領、大統領選があったにもかかわらず、市場の方は冷静であったということが見て取れるということではないかと思います。

で、赤い線、こちらが我が国日本のスプレッドということになりますけれども、これ御覧いただきますと、昨年来ほぼ一貫してスプレッドは縮小し続けているということであります。ですので、リスクプレミアムは縮小を続けているということになります。直近ではアメリカよりもスプレッドが小さくなっていると、これは七年ぶりのことだということのようであります。

あと、フランスなどは一月、今年に入って大きくスプレッド上がっていますけれども、直近では少し落ち着いて戻してきていると、こんなようなことが見て取れるわけでありますが、これを御覧いただきまして、麻生大臣、G20 の方にも行かたわけでありますけれども、日本の、我が国の現状、そして世界情勢に関する御所見をいただきたいと思います。

○国務大臣(麻生太郎君)

この指標を見るまでもなく、最近の日本の、クレジット・デフォルト・スワップというんですけれども、このCDSスプレッドは低下の傾向にあることははっきりしておりますが、足下で、欧米諸国に比べても低い諸国で推移をして、今御指摘がありましたように、アメリカが今二六ぐらいかな、日本が今二二までになっているんだと思いますが、これは経済、財政の状況など、これ様々な要因を背景に市場において決まるものでありますので、その動向、要因等々について今この場でコメントすることは差し控えさせていただきたいと存じます。

○中西健治君

日本のクレジットのスプレッドがこのCDSでは縮小していると申し上げましたけれども、これは日本の財政に対する信認という部分も当然あるというふうに思いますが、もう一つ、技術的な要因として、昨年の日銀のマイナス金利が採用されて、特に短めの国債というのは外国人の参加者の比率が高いわけですが、外国人が日本の国債をドルにスワップして、ドルベースでのでき上がりの金利というのがこれがマイナス金利採用以降下がってきていると、これに連動する形でCDSのスプレッドも縮小してきているという技術的な要因も大いにあるということであろうというふうに思います。

ですので、今後、日銀の金融政策がまた出口戦略に向かっていくということになると、こちらは反転するということも十二分に考えられるだろうというふうに思いますし、何より大切なのは、財政の信認を失わせるような事態になってはいけないということだというふうに思います。

こちら主要国なんですけれども、イタリアは割愛をいたしました。割愛せざるを得なかったんです。というのは、イタリアは百五十ベーシスポイントぐらいで推移していますので、このグラフに収まり切らないということで割愛をしていますけれども、イタリアは、御存じのとおり、政府の債務残高、対GDP比は日本よりも低いというところでありますけれども、百五十ベーシスポイントと、このグラフに収まり切らないと、こんなような状況になっております。

これは何を示しているかというと、やはり財政健全化に対する意思があるか、そして財政を健全化できるような経済の基盤があるのか、経済成長を達成できるのか、こうしたことを市場が評価しているということなんではないかと思います。

我が国は、今後、二〇一八年に財政のまた検証を行う、財政再建の中間の検証を行うということだと思いますし、二〇一九年の消費増税の判断というのも二〇一八年中か二〇一九年に行うということだと思いますが、ここでまた一山、二山来る可能性があるということではないかと思いますが、こうしたこれからの我が国の財政、これについて大臣の所感をいただきたいと思います。

○国務大臣(麻生太郎君)

今御指摘のありましたとおり、クレジット・デフォルト・スワップというものが今の時点において低水準にあるのは確かですが、御指摘のありましたとおり、これは各国とも国の信認というものを確保するために財政健全化努力というのを引き続き継続していかねばならぬのだと思っております。

そもそも日本の経済は、御存じのように、国、地方の長期債務残高というのは、これは他の主要国と比較して極めて高い水準にあるのは確かでありますので、今後、少子高齢化の進展とともに社会保障関係費の増大も見込めますので、そういうことを考えますと、これは財政健全化というのは、これは待ったなしの課題なんだと、そう思っております。

したがいまして、二〇二〇年度のプライマリーバランス、まずはプライマリーバランスの黒字化の実現に向けて、引き続き経済・財政再生計画に定められているとおり、歳出歳入の両面からの取組を行っていくということであろうと思っております。

具体的には、歳出面では、これはもう社会保障が一番大きな問題になるんですが、社会保障の改革を含めまして、改革工程表に掲げられております改革を着実に実施いたしまして、目安というものをつくっておりますが、それに沿った歳出改革を一層強化する。同時に、歳入面でも、今御指摘のありましたように、税収を引き上げつつ、二〇一九年十月に消費税を確実に引き上げられるような経済環境、景気等々をつくり上げていかねばならぬと思っております。

また、二〇一八年時点で目標達成に向けた歳出改革の進捗状況というものを途中で評価することにいたしておりますので、必要な場合は更なる歳出歳入の追加措置を検討することといたしております。

いずれにいたしましても、経済・財政再生計画の枠組みの下でいわゆる経済再生というものを図りながら、安倍内閣のこれまでの歳出改革の取組をきちっと実行し、二〇二〇年度のプライマリーバランスの黒字化、まずはこの目標を達成、この実現に邁進してまいりたいと考えております。

○中西健治君

二〇一八年、一九年にまた山が来ないということを私も願っているということであります。

2)外国為替特別会計の剰余金

では、続きまして、来年度の予算に即したことをちょっとお伺いしたいと思いますが、来年度の予算では外国為替特別会計の剰余金全額を一般会計に繰り入れるということになっております。

こちらが、剰余金の三〇%は外為特会に残す、内部留保にするんだと、こうしたルールに反する裏技ではないかと、こういう議論というのが衆議院の方でも行われておりましたし、一部マスコミでもそのような報道がされているということであります。

それに対して財務省の方は、いやいや、これまで三年間十二分に積んだので、今年は剰余金を内部留保として積まなくても大丈夫なんだと、こういう説明をされているかと思いますが、事実関係についてお伺いしたいと思います。

○副大臣(大拓君)

平成二十二年に公表した一般会計繰入れルールにおきましては、外為特会の剰余金について、毎年度の剰余金の三〇%以上を外為特会に留保することを基本としつつ、外為特会及び一般会計の状況を踏まえ、一般会計への具体的な繰入額を決定することとしております。

二十九年度予算では、この一般会計繰入れルールに沿った形で、まず一般会計における歳出の伸びとこれに必要な財源確保の状況、それから外為特会には、近年、三〇%を超えて剰余金を留保してきており、二十九年度に全額を繰り入れても、過去四年間を通じれば三〇%以上を留保しているということになりますので、その事情を勘案いたしまして、二十八年度の外為特会の剰余金見込額の全額である二・五兆円を一般会計に繰り入れることとしたものでございます。

このように、二十九年度の全額繰入れは、二十二年度のルールに沿って繰り入れた結果でございます。

○中西健治君

今の説明、衆議院の方でも、三割を超えると、四年ならしてみると三一・九%だと、こんな説明がされていたわけでありますが、その説明ですと、次の年度ですね、二〇一八年度は三分の一残さなきゃいけない、その次の年も多分、三〇%内部留保として残さなければいけない、三年目ぐらいでやっとまた少し柔軟に対応できるのかなと、こんなような説明になってしまっているのではないかというふうに思います。

私自身は、このルールに、この三〇%ルールに縛られてしまうということよりも、このルールの本質そのものを考えた方がいいんじゃないかと、見直した方がいいんじゃないかというふうに思っております。

そこで、この三〇%ルール、これ制定されたのが今から七年前、二〇一〇年の十二月ということでありますが、この三〇%ルールが策定された際の、どうして策定されたのか、その背景についてお伺いしたいと思います。

○政府参考人(武内良樹君)

お答え申し上げます。通貨当局に対する信認を確保する観点から、過去の為替と金利のデータから、為替や金利が変動しても積立金が評価損をおおむね下回らない水準を試算しますと、外貨資産の三〇%程度の金額が必要となること等を踏まえ、外為審議会で御議論をいただいた上で設定したものでございます。

○中西健治君

そうなんですが、そのときの為替の状況についてお伺いしたいと思います。

○政府参考人(武内良樹君)

先ほど申し上げました試算につきましては、平成以降の為替それから金利の変動を受けて、最大限、例えば平成二十三年度決算を見ますと、為替評価損、損益は四十一兆円生じております。それを元に戻しますと大体三割程度ということで試算させていただいたものでございます。

○中西健治君

私が背景と申し上げたのは、そのいきさつというよりも、その当時の為替の状況です。

二〇一〇年の後半というのは、ドル・円の為替が八十円という状況になっていて、その次の決算で大きな評価損だといったのは七十円台に突入したと、こういう状況だったということであります。ですので、外国為替がどんどん円高の方に進んでいく、あっ、大変だということで、外為特会も健全性はどうなんだというようなこととか、介入をこれからどうするんだと、実際にその後介入していますけれども、介入をどうするんだと。

こんなような話の中で、やはり内部留保、剰余金の一定程度は内部留保として保っておこうということで三〇%ルールというのが策定されたということだろうというふうに思います。この三〇%ルールが採用されたときと今は大分状況が違うということなんじゃないかというふうに思っています。

一つお伺いしたいと思いますが、この外為特会の外貨建て資産の平均持ち値、言わば為替の変動に対してブレークイーブンになる為替水準、これはドル・円で言うとどれぐらい、幾らぐらいでしょうか。

○政府参考人(武内良樹君)

平成二十七年度末貸借対照表を基に試算いたしますと、外国為替の評価損がなくなる為替水準は百十五円程度でございます。

○中西健治君

百十五円ということであります。

二年ほど前にも私は質問させていただいて、私、そのときの推定は百十二円台ではないかということをお伺いしたところ、そのとおりだというお答えをいただきました。その後、為替水準、円安に振れた部分もあり、外為特会の中で再投資する部分もあったので、持ち値が百十五円というところに来ているということだと思いますが、この百十五円というのは、昨日はニューヨーク市場で円高の方に振れていますが、現状の為替レートからだとそんなには遠いところにいるわけではありません。

三〇%ルールができたときというのは、持ち値に対して現行のそのときの相場水準が大きく円高に振れていて、評価損が物すごい膨らんでいる、こういうときだったわけですね。それに比して、今はそういう状況にはないと。私が思うことというのは、この三〇%ルールというのはやはり見直すべきであるというふうに思います。

提案その一なんですけれども、提案その一は、これ穏健な方なんですけれども、穏健なのは、毎年の剰余金の繰入れ、これは、そのときの為替の相場と外為特会の外貨建て資産の持ち値との関係で決めていくということなんじゃないかと思うんです。

今みたいに持ち値と近いところでは、剰余金なんて、剰余金は全て一般会計で活用していく、そして外為特会には残さないと。もう外為特会に今二十五兆円ありますから、この積立金で今内部留保が。それを更に現状で積み増す必要はないんじゃないかというふうに思いますが、この提案その一ですけど、いかがでしょうか。

○国務大臣(麻生太郎君)

おっしゃる意味は分からぬでもないんですが、一般会計ルールにおいて、これは通貨当局に対する信認というものを確保するという観点から、これは過去の為替と金利のデータを用いて為替や金利が少々変動しても外為特会の積立金というものが評価損をおおむね下回らない水準というものを試算したところ、外貨資産の三〇%程度の金額が必要になるということなどが過去の例として出てきておりますので、外為審議会でも御議論をいただいた上で毎年度の留保割合というものを三割程度と設定をいたしておりますのでまあ妥当な水準と考えておりますが、引き続きこれは一般会計ルールに沿って、外為特会と一般会計それぞれの状況を勘案いたしつつ毎年度一般会計繰入額は決定させていただきたいなと考えております。

○中西健治君

今の私の提案その一というのは穏健な方だというふうに申し上げましたけれども、今の三〇%というのは、審議会の方の議論でも、多分オプションの理論で計算されているということなんじゃないかと思うんです。

ブラック・ショールズ等の数式とかを用いて三〇%というのを出してきていると思いますが、やはりオプションの理論というのも、実際の価格とそれから行使価格というのは、相場水準と行使価格でどれくらい違うのかというのでオプション理論というのは変わってきますから、やはり私はそれは勘案すべきである、これが提案その一です。ですから、剰余金は現状では一般会計に全て回すべきではないかと、

こういうふうに思っています。来年度以降も、次年度以降も柔軟に対応できるようにすべきだと、こういうふうに思っています。

もう一つは、もっと過激なんですが、こうした内部留保をそもそも積立金として持つ必然性があるのかということであります。

二十五兆円今積み立ててある、内部留保として積み立ててあるということですが、これ、基本的には為替差損に、評価損に対する備えということだと思いますが、この評価損、円高になったら膨らむんですが、実現損に変わることがあるのかということです。円高になったときに実現損になるというのは、アメリカの財務省証券を売るということになりますが、為替が七十五円になったときにドル債を日本政府が売るとは、買うことはあっても売るということは絶対にないだろうと、更に円高に行きますから絶対ないだろうというふうに思います。

ということは、この積立金というのは寝かしているだけで使うことはあり得ないということになってまいります。

大臣の御答弁の中に、為替の変動のほかに金利の変動という言葉がありました。これは確かにそうなんだと思うんです。もし実現損があるとすれば、ドルの金利よりも円の金利が上がってしまって、毎年の収益がマイナスになるということ、ネガティブキャリーになるということが考えられる。

これもめったに起こっていない、過去も起こっていませんけれども、そうしたときには実現損というのはあり得ますが、金利収入の部分ですから、それは毎年二・何兆円計上している、そうしたレベルの水準です。二十五兆円も持っておく必然性がないというふうに思います。

私の提案その二は、この剰余金は全て一般会計、さらに、今まで積み立ててきている内部留保、これも活用をしていくべきである。特別会計の健全性だということよりも一般会計の健全性、赤字国債減らしましょうよ、若しくは有効活用していきましょうよと、こちらの方が大切なんじゃないかというふうに思いますが、この提案その二について、いかがでしょうか。

○国務大臣(麻生太郎君)

一つの考え方だと思いますけれども、これ、いろいろなことが起きますので、過去を思い出していただくと、二〇〇八年のときのいわゆるリーマン・ブラザーズのバンクラプシーが、破綻が起きましたときには、あれは日本がIMFに急遽金を貸し付けるということをやる金はどこから出たかといえば、この外為特会から、あったおかげであれは世界の金融収縮、金融破綻というのを救う元の元はこの外為特会の金を使っておりますので、そういった意味では、今、日本の置かれている立場を考えますと、ある程度金融等々に力がある、円もそこそこ安定しているという国、しかも超低金利という国の持っているそういった力というものはきちっといろんなところで使う、まあ使わずに済んだら一番いいんでしょうけれども、そういうこともある程度考えておかねばならぬとは思っております。

加えて、今おっしゃったことは確かに、一般会計に繰り入れるという話は決して何か考え方として間違っているとは思いませんけれども、いわゆる外為というものの使い方というものにつきましては、非常時には備えておかないかぬなというのは正直、国際金融に、中に、真っただ中におりますと、そういったものの力というものが必要なんだというのは感じておる次第です。

○中西健治君

非常時に備えることというのは、まさにこの外為特会を持っていること、巨額の米国債を持っていることで十二分に備えられているのではないかというふうに私は思っております。

この上、米国債を使えば幾らでも資金調達もできるということなのではないかと思いますので、是非、提言その二まで行かなくても、その一ぐらいは今後御検討いただけると大変有り難いかなというふうに思います。

3)ふるさと納税急増の影響

続きまして、ふるさと納税に関して御質問をしたいと思います。

ふるさと納税は総務省所管ということで総務省の方にも来ていただいておりますが、一つ財務省の方にお伺いしたいというふうに思っておりますのは、ふるさと納税、いろんなことが言われております。

応益負担の原則に反するのではないかですとか、あと、返礼品目的で、返礼品が主たる目的になっているのではないかとか、特例控除の上限金額が所得に応じて変わってきますので、これは高額所得者優遇じゃないかと、いろんなことが言われていますが、これ、もうちょっとマクロ的に国の財政に対する影響ということをお伺いしたいと思うんです。

一方は、地方公共団体で、地公体で収入を得る方は寄附金額ということになっております。そして、地公体で収入が減る方は税収減という形になっておりますので、この科目が違うということが当然何らかの影響をマクロ的に及ぼすだろうと。これだけ金額が増えている。

資料の方もお配りしておりますが、制度始まったとき百億円前後だったものが今は千六百億円と急増しているわけですから、百億円のときとこの千六百億円のときでは全く違う重みを持ってきているということじゃないかと思います。

国の財政に対する影響という点について質問したいと思います。

○大臣政務官(杉武君)

お答えいたします。

ふるさと納税につきましては、地方財政計画上、納税者の住居地の自治体においては、地方税法上の他の特例措置と同様に、寄附金税額控除として地方税の収入見込額の減要因として計上される一方、寄附を受ける自治体におきましては寄附金収入が計上されておりませんでした。このことから、必要な地方交付税総額の増要因となっております。

寄附金収入につきましては、地方財政計画において平成二十九年度から雑収入として計上することとしたところでございますが、激変緩和の観点から、まずは見込まれる収入額の半分程度を三年掛けて段階的に計上することとしております。

いずれにしても、今後とも地方財政計画へのより良い計上の考え方について総務省と十分に協議をしてまいりたい、このように考えております。

○中西健治君

今のお話、地方税が減少して、そして地方交付税で手当てする部分があるということなんじゃないかと思いますが、地方交付税で手当てをするということになる、地方税の仕組みというのは複雑ですけれども、巡り巡っては赤字国債の発行増ということになるのではないかと思いますが、その点の確認をしたいと思います。

○大臣政務官(杉武君)

今お話しさせていただいたとおり、今まで計上されていなかった部分については財源不足が拡大することになりますので、交付税と赤字地方債が増加するということになります。

○中西健治君

そうなりますと、交付税の部分は何らかの手当てをしなきゃいけませんから、結局はそこの部分は最終的には赤字国債の増加ということになりますし、あと赤字地方債の増加ということになるということなんだろうというふうに思います。

ですから、この制度を利用する方々にもそうした部分というのは少なくとも知っておいていただかなければいけないんではないかというふうに私自身は考えているところであります。

もう一つこのふるさと納税についてお伺いしたいんですが、寄附という形で地公体に支払うわけですけれども、寄附というのは、そちらに依存しているNPOですとか社会福祉法人だとか、そうしたところが幾つもあります。そうしたところに行くべき寄附が実はこの地方公共団体の方に幾らかは行ってしまっている、少なくとも競合関係にあり得るのではないかと、こういう懸念がございます。

地方公共団体は地方の公権力を持っているわけですから、そちらと全く力のないNPOの間で競争が行われるというようなことになると、これはいかがなものかという側面があるんではないかと思いますが、総務省、こうした懸念についての認識をお伺いしたいと思います。

○政府参考人(開出英之君)

お答えいたします。

御指摘のふるさと納税と一般の寄附との関係でございますけれども、ふるさと納税を経験することを通じて寄附税制の手続等への理解が増すとともに、寄附が身近なものに感じられるようになるという効果もあると考えてございます。

特に東日本大震災や熊本地震、昨年末の新潟県糸魚川の火災といった様々な災害に対して、ふるさと納税により全国から多くの支援が集まったということについては、その一例との指摘もあるところでございます。

今後も、ふるさと納税が寄附の裾野を広げ、寄附文化醸成の一助ともなるよう、制度の健全な発展に努めてまいりたいと考えております。

○中西健治君

今、災害の例を出されましたけれども、それは本当にプラスの効果がある部分だろうというふうに思います。それと比して、それに対してなんですが、ちょっと具体例は差し控えますけれども、やはり私の身近でもこのふるさと納税とNPOが競合する例というのもございます。

ですので、今後、どう言ったらいいんでしょう、経済の用語で言うとクラウディングアウトですね、公共とそして民間の間でのクラウディングアウトというのは、これは起こり得るということ、これは是非とも、この寄附の間で、寄附の中で起こり得るということ、これは是非注意していっていただきたいというふうに思います。

自己負担なき寄附と、そして利益の無償の供与ということ、これは全く違うということじゃないかと思いますので、そこのところは注意していっていただきたいと私自身は考えておるところでございます。

今後、このふるさと納税についてまた制度の見直しというのは行われるということなんではないかと思いますけれども、その中でも一つのポイントとして考えておいていただきたいというふうに思います。

時間が来ましたので、本日は私、ここら辺で質問の方は終わらせていただきます。どうもありがとうございました。

参議院議員 中西けんじ(神奈川県選出)