文字サイズの変更

- 小

- 中

- 大

○中西健治君 おはようございます。自由民主党の中西健治です。

これまで一年間は財政金融委員長を務めさせていただき、その前の一年間は法務委員会の理事として、民法改正、成年年齢の引下げですとか相続法の改正、こちらで質疑に何度も立たせていただきました。財金での質疑は二年以上ぶりということになりますので、どうぞ皆様よろしくお願いいたします。

ちなみに、中西祐介委員長と私、名字が同じで紛らわしいという声をいただいているわけでありますけれども、親族関係はございませんので、親族間で委員長職を引き継いでいるということはございませんので、念のため申し添えておきます。

1.賃上げについてー従業員の声が経営側に届く仕組みを

さて、一問目の質問は賃金の引上げについてであります。

私は、経済政策の最も重要な課題は何かと聞かれたときに、いつも私は、働きたい人に活躍の場、すなわち職を提供することが一番の目的であると、このように答えております。

働くことを通じて生活の糧を稼ぐこと、さらには、社会とつながっている、社会の一員として認められていること、認めている、認められていると思えること、感じられることが多くの人にとって極めて大切だと思うからであります。この雇用の創出、活躍の場の創出という意味では、アベノミクスは大きな成果を上げていると考えております。

しかし、活躍の場を提供して、それで終わりということでは当然ありません。当然のことながら、次の段階として賃金の上昇へとつなげる必要があります。

まず、金融庁にお伺いいたします。 企業から個人に支払われるもの、これは、賃金、そして直接、間接的に配当というものが支払われるということになります。

この、まずは配当でありますけれども、東証一部上場企業の配当総額、まず、二〇一二年三月期、アベノミクスが始まる直前でありますけれども、配当の総額は五・四兆円でありました。そして、直近の二〇一九年三月期、配当総額は十一・八兆円ということになりました。五・四兆円から十一・八兆円、この七年間で倍以上になったということであります。この要因についてお伺いしたいと思います。

○政府参考人(中島淳一君) お答えいたします。

お尋ねの配当総額の増加については様々な要因が考えられるところではありますが、中長期的な企業価値の向上に資するべく、スチュワードシップ・コードとコーポレートガバナンス・コードが策定されて以降、投資家と企業との建設的な対話が増加しており、そうしたことも配当総額の増加をもたらした可能性があるものと考えております。

○中西健治君 今局長おっしゃられるとおり、スチュワードシップ・コード、そしてコーポレートガバナンス・コード、大きな役割を果たしているんだろうというふうに思います。

この間、外国人投資家が増えて、外国人投資家からの要求も増えたということもあるんだろうというふうに思いますが、九〇年代から二〇〇五年くらいまでは配当総額というのは二兆円ぐらいだったんです。それが今は十一・八兆円ですから、六倍まで増えてきているということであります。

コーポレートガバナンス・コード自体は二〇一五年六月に制定されたものです。割と直近で、割と近いときに制定されているわけでありますが、この議論はもうさんざん随分前からやってきましたので、それが経営者に対する株主からの圧力の高まりということにつながっていったんではないかというふうに考えております。

ただ、このように株主の取り分は増えたのですけれども、これは私、この委員会で度々取り上げていますけれども、世界的に見て労働分配率が元々低い、それが更に下がり続けているという問題があります。

また、政府も、官製春闘などとやゆされる向きもありましたけれども、経済界に対して六年連続で賃上げを要請するだけはなく、さらに、中小企業向けに所得拡大促進税制、大企業には生産性向上のための税制など、賃上げを後押しする政策を推し進めてきております。

しかしながら、なかなか著しい成果につながったとまでは言えないということではないかと思います。

私自身は、自由主義経済体制に生きる者として、政府が民間企業の賃金の上げ下げといったミクロベースの話に口を突っ込むことには抵抗を感じないわけではありません。したがって、賃上げは経営側と労働側の折衝によって決まるものという大原則に異論を唱えるつもりはありません。

しかし、現状を見ると、もはや経営側と労働側の折衝に任せておいてよい段階は過ぎたのではないかというふうにも感じております。それは、就業構造がホワイトカラー中心、サービス業中心へと大きく変化したことで、かつての製造業の現業部門などを中心とした労働組合は今の労働市場とミスマッチを起こしていると感じられるからであります。

よって、もう少し従業員の声が経営側に届く仕組みが必要なのではないかと思います。

株主の声は、コーポレートガバナンス・コードによって経営側に強く届くようになりました。このコーポレートガバナンス・コードの中に、従業員を始めとした株主以外のステークホルダーの権利などに関する記述はあるのでしょうか。

○政府参考人(中島淳一君) お答えいたします。コーポレートガバナンス・コードの基本原則二において、上場会社は、株主以外にも、従業員、顧客、取引先、債権者、地域社会を始めとする様々なステークホルダーとの適切な協働に努めるべきである。

また、取締役会、経営陣は、これらのステークホルダーの権利、立場や健全な事業活動倫理を尊重する企業文化、風土の醸成に向けてリーダーシップを発揮すべきとされているところであります。

○中西健治君 今おっしゃられたこと、お配りいたしました資料の一ページ、これがコーポレートガバナンス・コードの基本原則でありますけれども、株主以外の部分については、株主以外のステークホルダーとの適切な協働に努めるべきと、ふんわりと書かれております。

それに対して、基本原則の一では、株主の権利、平等性の確保ということはしっかり書き込まれているということでありますので、このコーポレートガバナンス・コードは非常に役に立っていると思いますけれども、あくまで株主の権利の保護を目的としたものであるということがお分かりいただけると思います。

従業員の声を取締役会に届かせる仕組みを考えるに当たって、まず個々の企業経営と日本経済全体との関係についてちょっと頭を整理してみたいと思います。

デフレの時代には、コストをカットして投資を極力抑えることが正しい経営戦略であります。人件費を単純にコストと考える発想には全く賛成できないものでありますけれども、そう考えてしまった経営者が人件費の削減に至ったことは、利益云々の前に、会社を存続させたい、企業を存続させたい、そして雇用を守っていきたいと、こういう観点からも合理的な部分があったということは認めるべきであろうというふうに思っています。

ただ、個々の企業として合理的な行動が経済学で言う合成の誤謬を引き起こし、日本経済全体にとっては悪い結果、つまり、需要不足を引き起こしてデフレを更に深刻化させてしまったこともまた事実であろうと思います。

しかし、異次元と称される大規模な金融緩和政策が維持される中、機動的な財政出動が行われるなど正しいマクロ経済政策が実行され、デフレからは脱却しつつあると、こういう状況になってまいりました。こうしたデフレから脱却しつつあるという状況の中でコストカット経営をして現預金をため込んでいる、これはいかがなものかと思います。大きな疑問があります。

個々の企業が賃上げをすることによって個人消費という巨大な需要が拡大する。つまり、日本経済をデフレから確実に脱却させるためには賃上げが必要不可欠であると思います。そのためには従業員の声が経営側に届く必要があります。

そこで、今日の質疑では幾つかのポイントについて提言をしたいと思っているわけでありますが、その一つ目として、この賃上げについてはコーポレートガバナンス・コードの改訂をお考えいただけないかというふうに思います。それは、コーポレートガバナンス・コードの中に、従業員との対話を担当し、他の一般の業務を執行しない取締役を置くなどといった文言を入れて、ステークホルダーとしての従業員の権利を明示してはどうかという提言でございます。

これは、他国を私はいろいろ見てみましたけれども、企業組織の在り方というのは国によって異なっていますからそのまま他国の制度が参考になると言えるわけではありませんが、例えばドイツでは、二〇〇四年のいわゆる三分の一参加法により、労働者代表には企業の監査役会の三分の一を占める権利があると定められております。また、昨年改訂されたイギリスのコーポレートガバナンス・コードでは、従業員代表の取締役招聘が三つの選択肢内の一つとして明記をされております。

自由民主党の議員がこういう提案をするのは難があるかもしれませんけれども、是非検討を進めていただきたいと思います。麻生大臣に見解をお伺いします。

○国務大臣(麻生太郎君) そうですね、野党の方が長かったから今みたいな意見が出るのかなと思いながら聞いていないわけじゃありませんけど。

最近、おっしゃるとおり、これは、財政諮問会議においても、賃上げの話を経団連にしているのは自民党というのが実態ですもんね。そして、連合の立場を我々が代表しているんですけど、選挙は民主党ということになっていますので、自民党というのは人がいいんですわなといって僕はいつもからかって、もう五、六年同じようなことを言っていると思いますが。

現実問題として、昔に比べて、労働分配率というものを使われましたけど、労働分配率は、私たち経営者している頃は七五、六%あったと思いますけど、今は七〇切りましたでしょう、六六か七ぐらいに下がっているんだと思いますから。そういった意味では明らかに、今言われたような、流れとしては間違いなくそういう傾向になっているのは確かです。

そうですね、バブルがはじけたと言われますのが、多分、三十年前の令和のあのときが三万八千九百円ですから、あの頃から株価は三万八千円行ったことないので。そういった意味から、あれからずっと日本の賃金と欧米との賃金の比較差を見ても、欧米は百五、六十%まで、もうちょっと上がっているか、七〇%ぐらい行っていると思いますが、日本は一一〇ぐらいのところでずっと低迷している。

この差は何だといえば、それは間違いなく、日本の場合はいわゆる賃金を抑えて自己資本比率を上げる等々のことをやらないとやれない時代が、特に銀行等々でそういう事態になったというのが背景でこの流れができてきたんだと思いますけれども。

いずれにしても、今、現実問題として、この七年間、安倍内閣になってからを振り返りましても、少なくとも給与の伸びが五、六兆、設備投資の伸びが七、八兆に比べて、内部留保が二十兆とか二十五兆とか。一昨年ですか、その前でしたか、四十兆。去年は十八兆ぐらいでしたけれども、そういったような形になってきている背景というのは、やっぱり今までは、じっとお金を持っておきゃ、物価が下がってきますから、金の値打ちが上がったんだと思いますけど、今からそういったようなことではなくなるんじゃないんですかという感じはしますけれども、今のところその習慣が二十年以上続いているんだと思って。

基本的には、随分わんわん言って少しずつ少しずつ二%台のベアなんという言葉が、絶えて久しく聞かなかったベースアップなんという言葉が出てきて、ベアって言葉が通じなかった新聞社もいっぱいいるぐらいですから、随分変わってきつつあるなとは思いますけど、

今言われたように、それをコーポレートガバナンスを使ってやるのかといえば、今既にやれるように書いてはあるんですけど、基本的に経営者の基本的な哲学というか考え方の方が一番の問題なんだとは思いますけれども、どこかがやると何となくみんな上げていくという傾向がこの日本という会社というか社会にはありますので、

そういった意味では、今言われたように、この、そうですね、コーポレートガバナンス、スチュワードシップ・コード、そういったものをてこにして一つずつ上げていくというようなことをやるというのは、これドイツが成功しているとも思いませんけれども、そういった意味で一つのアイデアとしては参考になり得る御意見だと思って伺っておりました。

○中西健治君 コーポレートガバナンス・コードの改訂を通じて、株主だけではなくて従業員の権利にも資するような、そして賃上げ、賃金が上がっていくと、そんなルートも一つのルートとして是非強化していただきたいと、このように思って提言をさせていただいております。お考えいただきたいと思います。

2.マネーロンダリング問題(LEIの普及促進。外国人の銀行口座売買)

(1)LEIの普及促進を

続きまして、マネーロンダリング問題を取り上げたいと思います。財政金融委員会にとっては特に重要な問題であります。二つの具体例を通じて金融庁の姿勢を聞いていきたいと思います。

先週の月曜日から、マネーロンダリングに関するFATFの第四次対日審査が始まりました。前回、二〇〇八年の審査で我が国が大変厳しい評価を受けた苦い経験を御記憶の方も多いと思います。

まず、LEIというものについてお伺いします。

リーガル・エンティティー・アイデンティファイヤーという識別ナンバーなんですが、マネロン対策のポイントというのは、何といっても金融取引の透明性の確保であります。そのために、世界的にはLEIというものの普及が急速に進んでおります。取引主体識別コードと訳されていますが、金融取引などを行う主体を識別するための二十桁の国際的な番号であります。

元々は、リーマン・ショックのときに監督当局でさえ取引のリスクを正確に把握することができなかったという反省に立って、リスクの管理の高度化を意図して考案されたものでありますけれども、取引が透明化されることで、脱税やマネロン、テロ資金対策としての効果が期待されることから、二〇一一年のG20カンヌ・サミット首脳宣言により導入が合意され、世界各国でその利用が始まったものであります。

資料の二枚目、御覧いただきたいんです。

私、二年半前にこのLEIについてこの場で質問をいたしました。そのときの資料が上の資料であります。二年半前の我が国の取得状況を示したのが上の資料、そして下が現在の状況を示したものであります。

当時、私はこの委員会で、こんな状況では次回の対日審査でマネロンに甘い国という指摘を受けかねないと、こう指摘をさせていただいて、利用の促進に力を入れることを強く要望いたしました。しかし、現状は御覧いただいたとおりであります。数は増えたかもしれないけれども、相対的には順位は更に落ちていると、こういう状況になっております。

二年半前に私が指摘した時点で、アメリカの金融機関は既にLEIを取得していない主体との取引をもうやめていました。欧州の金融機関は、昨年一月に、EUの金融規制であるMiFID2が施行されたことで、やはりLEIのない相手との取引を一斉にやめました。したがって、以前はアメリカだけが突出した形となっていましたが、御覧のとおり現在はEU諸国を中心として急速に追い付きつつあります。

ところが、これが嫌なんです。いまだに我が国では、我が国の企業、金融機関が、うちはあんなものを使わなくてもいいですよ、取引しますよなどということを言って金融機関と企業の間での取引が行われ、日本の金融機関はガラパゴス化しているという指摘が多くなされているところであります。

外資系の金融機関の中で、やっぱり本国からの要請で、厳しい要請によって、こうした取引番号を持っていないところとは取引ができない、やりたくてもできないという状況になっています。しかし、我が国の状況はこんな現状であります。この現状をどう見ているのか、金融庁にお伺いします。

○政府参考人(中島淳一君) お答えいたします。本邦法人等のLEI取得件数を見ますと、御指摘のとおり、足下、件数としては伸びているものの、欧米に比べ普及が十分に進んでいないというのはまさにそのとおりと考えております。その理由としては、金融機関を含め、本邦法人においてLEIの重要性に対する理解がいまだ十分に浸透していないこと、また、LEIの取得及び更新に費用を要することも少なからず影響しているものと考えております。

このため、金融庁といたしましては、当庁職員が講師となってLEIの普及促進を図るセミナーを開催しているほか、この十月からは、LEIの付番業務を行っております東京証券取引所において、取得、更新に掛かる手数料を大幅に引き下げるなどの取組を進めているところであります。

○中西健治君 今お答えのあったとおりで、前進はゼロとは言いません。しかし、アメリカやEUなど主要国では、LEIを制度上必要なものとして定めて、利用を強く促しております。一方、我が国では、あくまでこれまでは推奨ベースと、あくまで取得しましょうねと呼びかけているだけで終わります。そのため、東証一部上場企業、それも相当な規模の企業でも取得しておりません。

しかも、世界は更に前に進んでおります。このLEIをベースに、金融取引の透明化とリスク管理、データの管理や利用を更に高度化することを目的として、ここでは詳しくそれぞれのことは申し上げませんが、来年からUTI、UPI、CDEといったコードなどが国際的に導入されることが予定されております。これは申し上げたとおり、全てLEIを取得していることが前提となっております。

ここで、私の提言でございます。LEIを早急に義務化すべきであると考えます。そして、まず、今の状況を早く解消するために、喫緊の問題として、取得を促す通知などを速やかに発出すべきではないかと思いますが、いかがでしょうか。

○政府参考人(中島淳一君) 議員御指摘のとおり、欧米等においては店頭デリバティブ取引の報告制度に関し、金融機関等に取引当事者のLEIの報告義務を課していると承知しております。我が国においても、現在、金融商品取引法に基づく店頭デリバティブ取引報告の記入項目に取引当事者のLEIを追加する準備を進めているところであります。

今後とも、LEIの取得状況や国際的な動向を注視しつつ、国内でのLEIの更なる取得促進のため、ただいま御指摘のありました報告の義務化も含めて、適切に対応してまいりたいと考えております。

○中西健治君 是非、速やかに行っていただきたいと思います。

麻生大臣も、二年半前に、私の質疑に対して、もし数字が伸びていないようであればそのときにはしっかり考えなきゃいけないと、こういうことをおっしゃって、答弁されていましたので、これ二年半たっていますから、私としては、もっと早く、スピード感を持って動いていただきたいと、こう思っておりますので、お願い申し上げます。

(2)外国人による銀行口座の売買問題

もう一つのマネーロンダリングの具体例として、外国人の銀行口座の管理の問題を取り上げたいと思います。

マネーロンダリングを始め、不正な金融取引をやる人間が喉から手が出るほど欲しいのが銀行口座であります。ところが、外国人が口座を売っている、こうしたことを、銀行口座を売っている、聞いたことがある方いらっしゃるんじゃないかと思います。

私、いろんなところで聞いてまいりました。地銀だったら二万円、メガは三万円、インターネットバンキングが付いていたらその倍、さらに、大手でコルレス口座という、いろんな銀行との取引ができるものが、ところは七万円で売れると。外国人が帰国するときに、帰国する前に口座を売っていくんです、二万円、三万円、七万円。それは、帰るときですから大きなお金だと思います。あと、帰る人からすると、これ口コミやSNSで広がっているんですけれども、余り罪の意識というのが感じられないという、もう日本を去るわけですから、そういったことも起こり得るのではないか、起こっているのではないかというふうに思います。

ちょっと資料を御覧いただきたいんですけれども、預貯金通帳等の譲渡の検挙件数、これは警察から取り寄せたデータでありますけれども、五年前のほぼ二倍近くにまで増えております。ただ、この検挙の網をくぐり抜けている件数なんというのは多分相当多いだろうということが想像ができると思いますし、さらに、今後これが非常に大きなスピードで伸びていくということも想像ができてしまうのではないかというふうに思います。

この口座の売買は金融機関を舞台とした犯罪でありますけれども、金融庁としてどこまで実情を把握しているのでしょうか。

○政府参考人(栗田照久君) お答え申し上げます。日本で口座を開設した外国人の中に帰国前に銀行口座を売却してしまうという者がいるという実態があることは我々としても十分承知をしております。件数につきましては、警察の公表されている資料ということになるわけでございますが、先生のお示しになっている資料にあるとおり、これは平成三十年に預貯金通帳の譲渡等として犯罪収益移転防止法に係る罰則を適用された件数でございますけれども、これは日本人、外国人合わせてでございますけれども、二千五百四十六件であったというふうに承知しております。

○中西健治君 申し上げましたとおり、見えていない数というのは大変多いのではないかと思います。そして、これから外国人は増えるわけですから、こうしたことが広まっていけば、級数的に増えていくということになるんじゃないかと思います。

この銀行、金融機関としては、正規の手続を踏んで開いた口座がその後売られて他人に悪用されても、悪事に使われていると銀行が即座に判断するのは非常に難しいということになります。要するに、今は売られてしまったらアウトということになります。

資料の下の段を御覧いただきたいと思います。これは、口座開設時に提示される在留カードであります。御覧のとおり、在留期限が明記されております。そこで、私の三つ目の提言であります。口座を作る段階であらかじめ在留期間の満了日をもって口座の有効期限とすると決めてしまえば、不正な用途に使われることが相当程度防止できるということになるかと思います。

銀行によっては、リスク意識の高い銀行によっては、在留カードの在留期限、これは記録しているところは結構あるんです。ただ、記録しているだけです。それが過ぎれば、資金移動があったらフラグが立つということになっていますけれども、銀行口座を閉めるというところまでには至っておりません。

これは全ての銀行が、金融機関が一斉にやらなければこれは意味がないんです。易きに流れますから、緩いところに流れるということになりますし、一つ一つの金融機関では口座を五年で閉めるという判断も決断もしにくいだろうというふうに思います。ですから、監督官庁が旗を振るべきだと私は思いますけれども、金融庁、いかがでしょうか。

○政府参考人(栗田照久君) お答え申し上げます。今お話がございました期限付の口座ということに関しましては、在留期限の到来前に帰国された場合の取扱いですとか解約時の口座残高の取扱いなど、その導入については更に様々な論点について検討する必要があるというふうに現時点では認識しております。

そうでございますので、現時点におきまして金融庁におきましては、金融機関に対しまして、口座開設時の本人確認の際に在留カードを利用する、それによって帰国される際には口座解約を促すということを促すとともに、それに伴うガイドラインですとか規定の整備に取り組むように要請をしているところでございます。

また、外国人向けに関しましては、十三言語の外国語のパンフレットを作成しております。また、受入先の企業ですとか登録支援機関などの受入先向けのパンフレットも作成しておりまして、そういうところにおきまして、帰国時には口座解約を行う必要がある旨の注意喚起を行っているところでございます。こういうような取組を更に進めてまいりたいというふうに考えてございます。

○中西健治君 それでは緩いだろうというふうに思います。今局長の方は、在留期限前に帰る人もいるから万全じゃないんだと、このようなことをおっしゃられましたけれども、私は、在留期限というのを最長として、期限はここで切りますと、在留期限前に帰られる方の情報、これが、出入国在留管理庁もできたわけですから、そこから届くような仕組みをつくるべきだと、こういうふうに私は次の提言をしようと思っていたんです。

だから、期限はもう切る、その上で帰国情報などがちゃんと共有化できるようにする、そうしたことをしなければいけない、それを金融庁は働きかけるべきなんじゃないでしょうか。

○政府参考人(栗田照久君) 外国人の在留期間そのものにつきましては、個人情報に当たるものでございますので、これを一律に出入国在留管理庁からいただくというのはなかなか難しいのではないかというふうに考えておりますけれども、金融機関がこの在留カードを確認するということは当然できるわけでございますので、その徹底をまずは促していきたいというふうに考えてございます。

○中西健治君 いや、もうちょい、あれですね、法務省や金融庁、そして法務省の外局でありますこの出入国在留管理庁、さらには警察、ここら辺の情報の共有というのがなされなければ、これは増える一方ということになるだろうと思います。

そして、どこかの番組がまたその実態を取り上げるということになるんじゃないかと思いますよ。ですから、やっぱりその前に主体的に手を打っていくということが私は求められているのではないかというふうに思います。

(3)金融庁の今後の取り組み

この問題全般について大臣にお伺いしたいと思います。

マネーロンダリング対策として、期日管理付口座を日本の全金融機関に一斉に導入できるのは監督官庁だけであります。また、サミットで合意されたLEIの取得を義務化して、業界全体としてマネーロンダリングやテロ資金対策に取り組むよう背中を押すのも監督官庁の重要な役目だと思います。金融機関の役割を超えていると思うんです、これは。

こうしたマネーロンダリングに対して、我が国が全体として、全体としてマネーロンダリングを許さないと、こうした犯罪を許さないということを行っていくためには、やはり申し上げたような省庁横断的な情報の共有も必要になると思います。こうした点について、大臣のお考えをお伺いしたいと思います。

○国務大臣(麻生太郎君) これは御指摘ありましたように、これは金融機関というものにとりましては、これはマネーロンダリングに悪用される危険性が高いという業者なんですので、その監督官庁に当たります金融庁としては、このマネロンの対策についてこれは重要な役割があると考えておりますので、

今言われたようにLEIの話等々、前に比べると少しは進んでいるとはいえ、まあ二十位から二十五位というけど、新しく中国なんか入ってきていますから、いろいろあるので、まあ中国より悪くちゃ話にならぬとかいろんな御意見もこれあるのは知っていますけれども、確実にこれは前に進めていかないと、この間のUNIとかいろいろああいうのが入ってきますので、ユニーク何とかといういろんなあれが入ってきますので、その意味ではこれを更に進めていかねばならぬと、私どももそのように思っております。

その上で、これまでのいろいろ、何ですかね、マネロンの資金供与対策等々で、これ、ガイドラインの策定とか、それに基づいた監督とか検査とかを通じて高度化を促していくんですけれども、やっぱり分かっておられぬ方もいっぱいおられますんですな、これは、正直申し上げて。

それで、外国人の、まず口座を作ることができない外国人労働者もいっぱいいますので、そういった意味では、それをまずは、なぜ作れないかというと、扱う額が小さい上に手間が掛かるから銀行としては全く利益になりませんからというので、ほとんどやりたがらないんです、これは。それで、上ですから、この口座というのは極めて大きな値打ちが、また逆の面で出てくることにもなっているんですけれども。

そういった意味で、マネロン対策というものに対して、このマネーロンダリングというものに、重要性の理解をまず浸透させてもらわなきゃいかぬというところからスタートさせていただいているんですが、いずれにいたしましても、これ、警察庁に限らず、いろいろそこの働いている人の場所から関係からいろんなことに他の省庁とも関係をしておりますので、職員の研修等々、そういったことなんですよという講師を派遣することも行っておるんですけれども。

いずれにいたしましても、引き続いて、このマネーロンダリングというのは、フィンテックが更に進歩してくるといろいろそういったものにいい意味で利用されればいいけど悪用する確率も上がるわけですから、そういった意味では、私どもとしては、他省庁とも緊密に連携をしていく必要があろうと思っておりますので、

その場合においても金融庁の役割が一番大きいところになろうかと思いますので、今の御指摘を踏まえて、こういったものが今後更にインターナショナルになっていく世の中の中においてきちんと対応できるように、更に精査をさせていかねばならぬなと思っております。

○中西健治君 金融機関で行われる犯罪である以上、やはり金融庁が旗を振っていくべきであると思いますので、どうぞよろしくお願いします。

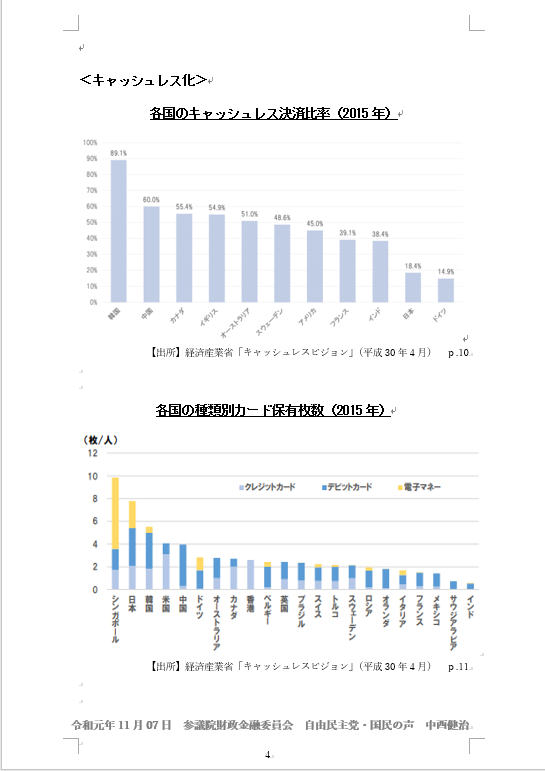

3.キャッシュレス化の推進

キャッシュレス化について、経産省さんに来ていただいていますので、少しだけ質問をさせていただきたいと思います。

次のページに資料を出させていただきましたけれども、皆さん御存じのとおり、キャッシュレス決済比率というのは日本はかなり低い数字であります。二〇%ぐらいということになっております。しかしながら、資料の下の段ですけれども、カードの保有枚数というのは日本はシンガポールに続いて二番目に多いと。八億枚ぐらいカードがあるということなんですね。クレジットカード等が八億枚ぐらいは持っているということなので、キャッシュレスの手段は大いにあるということであります。

しかも、日本人がキャッシュレス、嫌いかというと、皆さん、SuicaやPASMOを使っていらっしゃる方多いと思いますけど、以前鉄道のあの路線図を見ながら切符を買ったのはいつ頃だろうかと、もうこの前買ったのはいつ頃だろうかと思い出せないという方も多いと思います。ETC、高速道路で使っていない人の後ろに付いて一般のところで待たされると、ちっと言う人も多いと思います。それだけ使い出したら普及するものだろうというふうに思うんですけれども、出だし好調のようであります。十月一日から出だし好調のようであります。

これ、一問だけ聞かせていただきます。来年の六月でこれ切れるということになっています。麻生大臣、記者会見で、それまでに予算が尽きたとしてもやると、こういうようなことをおっしゃっていただいたようでありますけれども、

私がここで申し上げたいのは、こうしたものというのは、やっぱりある閾値を超えると、どっと行くということになりますから、六月までに四〇%というのはきっと無理だろうと、比率は難しいと思います。けど、四〇%、各国並みにするためには、更に延ばす、六か月延ばす、来年いっぱい、若しくは九か月延ばす、来年度いっぱい。いかがでしょうか。経産省にお伺いします。

○政府参考人(藤木俊光君) お答えを申し上げます。キャッシュレスに関しましては、大変、これから伸ばしていくということでございますが、今行っておりますポイント還元は、消費税率引上げに伴う需要平準化ということがございますので期限を設けてやっていくということでございまして、来年夏、オリパラのインバウンド消費ということも見込まれる中で、来年六月末までということで考えているところでございます。

一方で、おっしゃっていますように、今行っておりますことは大きなきっかけではありますが、このキャッシュレスの動きを定着、そして更に伸ばしていくためには、更なる努力が必要だというふうに思っております。カード会社、店舗、ユーザー、様々な角度から、また新しい角度で政策を推進してまいりたいと、このように考えているところでございます。

○中西健治君 クレジットカードというのは、もう装置産業でありますから使う人が増えても別にコストは掛からないんです。増えれば増えるほど手数料は下がりますから。ですから、手数料を下げるためにも、是非ゲームチェンジャーとして、これからの七月以降も使っていただきたい、そしてゲームを変えるということを是非やっていただきたいとお願いを申し上げまして、私の質問とさせていただきます。ありがとうございました。