文字サイズの変更

- 小

- 中

- 大

1875年の観測開始以来初となる都心での積雪の中、財政金融委員会での質疑に立ちました。

<顧客客本位の良質な金融商品・サービスの提供>

まず、今回の金融行政方針において「金融機関が顧客本位の良質な金融商品・サービスの提供を競う環境の整備」がうたわれ、規制を形式的に守れば良いのではなく、「実質的に良質な金融サービスが提供されているかどうかが問われるようになった」ことを改めて高く評価しました。その上で以下の質疑を行なっています。

—————

1.改正保険業法による保険ショップ規制

保険ショップは「色々な会社の保険をワンストップ・ショッピングで比較して、ベストなものを選べる」という消費者の利便性向上を目指した規制緩和によって誕生したはずです。

しかし、実際には「手数料競争をさせて一番高い手数料を払う会社の保険を売っている」との批判があり保険業法が改正されました。5月の改正による状況の改善状況をうかがいました。

金融庁からは「財務局と連携した調査で、体制整備、情報提供、以降把握・確認義務など新たに導入された制度に関する理解が進んでいることを確認した。さらに細かく監督していく」との答弁がありました。

そこで「改正後の保険業法でも、基本的には保険会社が保険ショップなどを指導することになっている。販売力を背景に手数料競争をさせるほど力をつけた相手に、きちんと指導ができるのか?」という問題提起をしました。

金融庁からは「規模の大きなものには、金融庁が前に出て指導を行なう」との答弁がありました。

制度上は、金融庁が直接監督に入ることが可能です。「規制を緩和した場合には、監督を厳しくすべきである」との意見を申し上げました。

—————

2.高金利で誘う抱き合わせ販売

今の3か月物円定期預金の金利は0.01%です。ところが、銀行の店頭などでには「7%」という驚くような金利の広告が堂々と掲げられています。

実は、これには条件がついています。7%が適用されるのは申込額の半分以下、残りの半分以上は投資信託を買ったりファンドラップ口座に入金したりする必要があります。つまり手数料がかかります。

そもそも7%というのは「年率換算」であって、実際に優遇されるのは3か月だけです。しかも残高の半分だけですから「優遇された利息よりも、投信の販売手数料の方が高い」という仕掛けです。

こういう形で退職金や相続したお金を囲い込む営業は、政府が目指している「顧客本位の良質な金融商品・サービスの提供」という方針と合致していないのではないかとおたずねしました。

麻生金融担当大臣からは「個別の金融機関の商品にはコメントできない」としながらも、「相手の知識にあった適切な情報提供を行なうのが基本。7%だけ目につくように大きく書いて、3か月を小さく書くのは如何なものか。7%がつづくと誤解してぬか喜びする」などと、この販売方法を問題視していることを強く示唆する答弁がありました。

—————

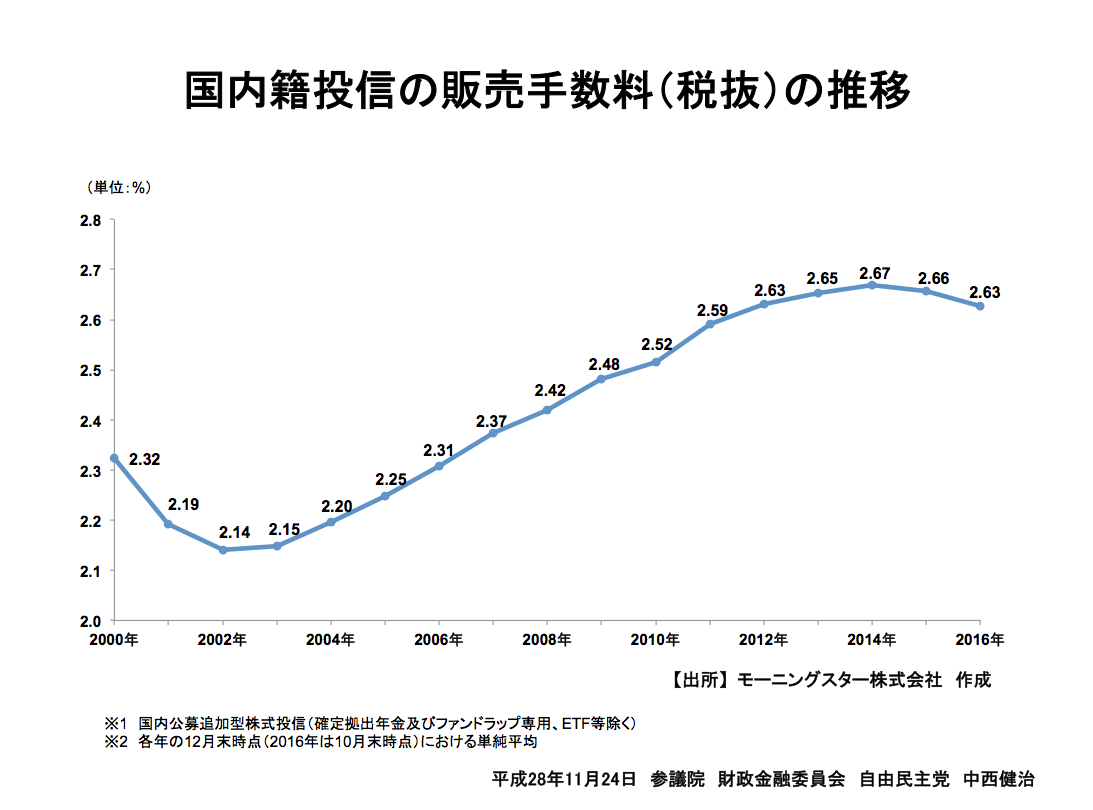

3.上昇をつづける投信販売手数料

わが国の投信の販売手数料の平均が一貫して上昇傾向であることに対する金融庁の見解は、「販売手数料の高い複雑な仕組みの商品のウェートが増えた」というものでした。

そこで「複雑なものを増やして手数料を上げるという姿勢はおかしい。本気で『貯蓄から投資へ』というのなら、分かり易くて手数料の安い商品を丁寧に販売すべきである。また(目新しさで売ろうとして新商品を投入しつづけた結果)小規模投信が乱立し、手数料を高止まりさせている。改めるべきではないか?」とおうかがいしました。

麻生金融担当大臣からは「手数料はサービスに見合ったものでないとおかしい。金融審議会で『顧客本位の業務というものを運営するために、原則としてどういうものが適当なのか』を改めて考える必要がある」との答弁がありました。

—————

一夜明けた今朝の日経新聞の一面トップが、「金融機関に行動原則:顧客本位へ7項目」であったことはご存知のとおりです。

—————

*冒頭の契約者保護に有効な「生命保険契約者保護機構に対する政府補助」を延長する案件に関する質疑は、「議事録全文」をご参照ください。

参議院議員 中西けんじ(神奈川県選出)