文字サイズの変更

- 小

- 中

- 大

先日、28回目の結婚記念日を祝いました。今冬初めてのふぐ。ひれ酒で乾杯です。

アメリカを代表する文化人類学者マーガレット・ミードは、「人類は、太古の昔から『帰りが遅い』と心配してくれる人を必要としている」と語っていました。

忙しい日々がつづいていますが、出来るだけ心配をかけないように心がけます。いつも有難う!

飲み過ぎにも気をつけます(笑)↑

参議院議員 中西けんじ(神奈川県選出)

28回目の結婚記念日:心配をかけないよう心がけます!

政策通として知られる「鈴木太郎横浜市議を囲む会」にて、ご挨拶をさせていただきました。

鈴木市議は障がい者スポーツについて特に熱心に取り組んでいらっしゃいます。

神奈川県では2021年にデフリンピック(4年に1度の聴覚障害者のための国際的総合スポーツ競技大会)を招致する働きかけもあるため、大変貴重なお話ができました。

参議院議員 中西けんじ(神奈川県選出)

2016年11月28日囲む会(鈴木太郎横浜市会議員)

神奈川県は、「平均睡眠時間が全国で最も短く、通勤時間は最も長い」というデータがあります(総務省統計)。この厳しい状況を、さらに大変なものにしているのが長時間労働です。

上院議員というより、6階級の世界タイトルをを制覇した現役のプロボクサーとご紹介したほうが良いでしょう。フィリピンの英雄マニー・パッキャオ氏と、自民党本部でお会いしました。

学生時代にボクシングジムに通っていたので分かるのですが、階級が1つちがっただけでもパンチの重さ/強さが大きく変わります。6階級といえば体重差約20キロ。その偉大さが分かります。

来年春には原宿にフィットネスジムを開くとのことですので、機会を見つけておうかがいしたいと思います。

参議院議員 中西けんじ(神奈川県選出)

2016年11月27日フィリピンの英雄マニー・パッキャオ上院議員と朝のスタートは、健康のための妻のお手製の搾りたてジュースです。

毎朝材料を言い当てるところから始まります。

今日の材料は人参、りんご、みかん、レモンでした。4種類すべては言い当てられませんでしたが(笑)

1875年の観測開始以来初となる都心での積雪の中、財政金融委員会での質疑に立ちました。

<顧客客本位の良質な金融商品・サービスの提供>

まず、今回の金融行政方針において「金融機関が顧客本位の良質な金融商品・サービスの提供を競う環境の整備」がうたわれ、規制を形式的に守れば良いのではなく、「実質的に良質な金融サービスが提供されているかどうかが問われるようになった」ことを改めて高く評価しました。その上で以下の質疑を行なっています。

—————

1.改正保険業法による保険ショップ規制

保険ショップは「色々な会社の保険をワンストップ・ショッピングで比較して、ベストなものを選べる」という消費者の利便性向上を目指した規制緩和によって誕生したはずです。

しかし、実際には「手数料競争をさせて一番高い手数料を払う会社の保険を売っている」との批判があり保険業法が改正されました。5月の改正による状況の改善状況をうかがいました。

金融庁からは「財務局と連携した調査で、体制整備、情報提供、以降把握・確認義務など新たに導入された制度に関する理解が進んでいることを確認した。さらに細かく監督していく」との答弁がありました。

そこで「改正後の保険業法でも、基本的には保険会社が保険ショップなどを指導することになっている。販売力を背景に手数料競争をさせるほど力をつけた相手に、きちんと指導ができるのか?」という問題提起をしました。

金融庁からは「規模の大きなものには、金融庁が前に出て指導を行なう」との答弁がありました。

制度上は、金融庁が直接監督に入ることが可能です。「規制を緩和した場合には、監督を厳しくすべきである」との意見を申し上げました。

—————

2.高金利で誘う抱き合わせ販売

今の3か月物円定期預金の金利は0.01%です。ところが、銀行の店頭などでには「7%」という驚くような金利の広告が堂々と掲げられています。

実は、これには条件がついています。7%が適用されるのは申込額の半分以下、残りの半分以上は投資信託を買ったりファンドラップ口座に入金したりする必要があります。つまり手数料がかかります。

そもそも7%というのは「年率換算」であって、実際に優遇されるのは3か月だけです。しかも残高の半分だけですから「優遇された利息よりも、投信の販売手数料の方が高い」という仕掛けです。

こういう形で退職金や相続したお金を囲い込む営業は、政府が目指している「顧客本位の良質な金融商品・サービスの提供」という方針と合致していないのではないかとおたずねしました。

麻生金融担当大臣からは「個別の金融機関の商品にはコメントできない」としながらも、「相手の知識にあった適切な情報提供を行なうのが基本。7%だけ目につくように大きく書いて、3か月を小さく書くのは如何なものか。7%がつづくと誤解してぬか喜びする」などと、この販売方法を問題視していることを強く示唆する答弁がありました。

—————

3.上昇をつづける投信販売手数料

わが国の投信の販売手数料の平均が一貫して上昇傾向であることに対する金融庁の見解は、「販売手数料の高い複雑な仕組みの商品のウェートが増えた」というものでした。

そこで「複雑なものを増やして手数料を上げるという姿勢はおかしい。本気で『貯蓄から投資へ』というのなら、分かり易くて手数料の安い商品を丁寧に販売すべきである。また(目新しさで売ろうとして新商品を投入しつづけた結果)小規模投信が乱立し、手数料を高止まりさせている。改めるべきではないか?」とおうかがいしました。

麻生金融担当大臣からは「手数料はサービスに見合ったものでないとおかしい。金融審議会で『顧客本位の業務というものを運営するために、原則としてどういうものが適当なのか』を改めて考える必要がある」との答弁がありました。

—————

一夜明けた今朝の日経新聞の一面トップが、「金融機関に行動原則:顧客本位へ7項目」であったことはご存知のとおりです。

—————

*冒頭の契約者保護に有効な「生命保険契約者保護機構に対する政府補助」を延長する案件に関する質疑は、「議事録全文」をご参照ください。

参議院議員 中西けんじ(神奈川県選出)

○中西健治君 おはようございます。

大変寒い朝を迎えておりますけれども、この国会議事堂内の通路も幾分寒いという感じがいたしますけれども、しっかり質疑の方はやっていきたいと思います。

早速、今回の改正案に関連して質問の方をさせていただきたいと思います。今回の改正案は、金融機能強化法、株式保有制限法、保険業法など、平成29年3月末までに期限が到来するものの延長ということになっております。

これらは、いずれも我が国の金融危機に対応して90年代の後半そして2000年代の前半に制度化されたというものであります。金融機能の安定強化のために本来時限立法として作られてきたものでありますけれども、リーマン・ショックや東日本大震災を経て累次延長がされているということであります。

今般、この三法を5年間延長するということでありますが、この延長そのもの、これについては異存はないというところでありますが、是非この機会に、五年後の姿について基本的な考え方、これをお伺いしたいというふうに思っています。

その中で、保険業法の改正について、これは保険契約者保護機構制度、これの制度に関することでありますけれども、この制度はどういうふうになっているかというと、四千億円保険会社が自前で積立てをする、事前積立てを行う。そして、四千六百億円、四千六百億円というのは政府保証付借入れができる枠が設定されていて、これでも足りない場合には政府の補助を行うことができる。

これを延長しようと、こういうものになっているわけであります。

この制度、四千億円の積立て、四千六百億円の政府保証そして政府補助と、こういう形になっているわけでありますけれども、この四千億円について言うと、現時点でもう二千五十億円積立てが行われております。今回延長を行うことによって、毎年三百三十億円業界が積み立てるということになっておりますので、この延長期間の終了時点では、ほぼほぼもう四千億円の事前積立てが完了するということになります。

そうなったときに、この四千億円でこれ止めるのか、これを止めなければ、更に事前積立てを大きくしていくということになると、まさかのときの政府補助というのも可能性としては低くなる、金額も小さくなると、こういうことにもなり得るかなというふうに思いますので、五年後のこの延長が終わったときの姿についてどうお考えになられるかお伺いしたいというふうに思います。

その際に参考となるのは、二〇〇三年にりそな銀行に対して公的資金が二兆円入れられました。そして、金融危機というのはほぼ収束に向かっていったということであります。ですから、銀行に対して二兆円を入れたということを勘案した上で、この八千六百億円プラス政府補助といったような規模感、そして今後、業界に負担を更に求めていくのかどうか、こうしたことについて大臣の所見をお伺いしたいと思います。

○国務大臣(麻生太郎君)

御指摘のありましたように、いわゆる生命保険契約者保護機構、この資金援助に関しましては、御指摘のありましたとおり、これは三段階に基本的にしてあります。

まず第一段階は、御存じのように、限度額四千億円の生命保険会社によります事前積立てということで、御指摘のとおり二千五十億円今既にたまっておって、毎年三百三十という形になっておるのが第一。次に、その限度額四千億円の保護機構によりますもので次、もしそれがうまくいかなかった場合は借入できます、政府が出しますというのが第二段階です。

問題は、それでも足りない場合はどうするんだという話でして、このときに一定の条件の下で政府補助ができますというような形にしてありますのが今の仕組みでありまして、まずは、業界が負担することを前提とした一定の基準というものに基づいて設計されておるんですが、今お尋ねの事前積立て四千億円が仮に三百三十ずつ積み立てて達成された後の負担の在り方については、これは現時点で今どうこうしようという絵が描けているわけではありません。

理由は、その時点において保険業をめぐる状況というのは一体どんなものかってよく見えておりませんし、加えて、保険業に対する信頼というものを維持するためにはどんな資金援助の枠組みが考えられるかという、適切かといった観点からもちょっと検討させていただかにゃいかぬということだと思っております。

現時点で確たることを申し上げるのはしたがって困難なんですが、先ほどりそなの例を引かれましたけれども、九八年でしたか、あのときの銀行のときの騒ぎだったんですが、あのとき二兆円ということで政府投入はしましたけど、今、あれは全額返済が終わっておりますので、そういった形であれはうまく生かされた金だと思っていますが、この保険の場合には、今そういった例が差し迫っているわけでもありませんので、今の段階でこういう絵でというのを考えているわけではございません。

○中西健治君

今の時点で差し迫った金融危機があるというわけでもないので、幾らだったら必要十分なのかというのは見通しにくいということだろうというふうに思いますが、これは時限立法で、申し上げたとおり五年ずつ延長してきているということでありますので、いつまで延長すればいいのか、こうしたことを考えるに当たっても、やはり将来のこの枠組みをどうしていくのかということは考えていかなければいけないということだろうというふうに思います。今回、五年間延長しますので、その間の金融情勢などを含めて考えていかなければいけない課題だというふうに認識しております。

続きまして、金融関係ということで、金融庁の金融行政方針、今新しいものは、顧客本位の良質な金融商品、サービスの提供ということが強くうたわれているわけであります。フィデューシャリーデューティーというところが強くうたわれているわけでありますが、それに関して、保険及び銀行の姿勢についてちょっとお伺いしたいというふうに思っております。

まず、保険の販売についてなんですけれども、前回の質疑では時間が最後の方になってしまったので、投信に類似した保険の販売、この手数料を金融業界が自主的に開示を十月一日から始めることになったということについて、これは私もこれまで委員会で取り上げてきたものでありますので高く評価するということを申し述べて前回の質疑が終わったということでありますが、消費者保護という観点からもう少し聞いていきたいというふうに思います。

金融機関と顧客との在り方については従来から強い問題意識を持っておりまして、幾つもの例をこれまで、例えば証拠金で為替を取引するFXの取引などについてもお伺いしてきたところでありますけれども、やはり一つ一つのことを聞いていると、何かモグラたたきをしているような、そんなような感覚というのを私自身は否めないというふうに思っております。

そんな中で、今回の金融行政方針において、金融機関が顧客本位の良質な金融商品・サービスの提供を競う環境の整備が行われて、規制を形式的に守ればよいのではなくて、実質的に良質な金融サービスが提供されているかどうかが問われるようになったということは改めて評価したいと思いますし、この方向で進んでいってほしいと、こういうふうに思っているわけでありますが、顧客に良質な金融サービスを提供することが問われるのは、銀行や証券といった伝統的な金融機関だけではないということであります。

例えば、ここでお聞きしたいのが保険ショップです。保険ショップは、本来いろいろな会社の保険をワンストップショッピングで比較してベストなものを選べる、こういう消費者の利便性向上を目指して規制緩和が行われて誕生したものであると、こういう理解をしております。

しかしながら、実際にはこの保険ショップが販売力で力を付けてきていて、保険会社に手数料競争をさせている、こんなような状況になってきているのではないか。特に、保険手数料、契約者が支払う一年分の保険料を丸々一〇〇%手数料として保険ショップが取る、こんなようなことが行われている、六割から九割というのはざらで、一〇〇%というのも見られると、こんなような状況になっているということであります。

今年の五月末に保険業法、改正されました。そしてこれが施行されたわけでありますけれども、この施行に向けていろいろと保険ショップの経営、在り方などについて動きが出てきているというふうに思いますけれども、そうした五月の前、そして五月末より後、どのような動きになっているか、お伺いしたいと思います。

○政府参考人(遠藤俊英君)

お答え申し上げます。

いわゆる保険ショップを含む保険募集人に対する我々監督をしておりますけれども、この監督につきましては、この保険業法等に基づきまして、金融庁、それから財務局、財務支局、これが協力して行っております。保険ショップの規模、業務特性などを踏まえまして、金融庁と財務局、財務支局が適時適切に連携して行うことが重要だというふうに考えております。

本年五月に施行された改正保険業法でございますけれども、保険ショップ等に対しまして、体制整備義務、それから情報提供義務、意向把握・確認義務、これが導入されております。こういった義務が事前にどういう形で準備されているか、あるいは施行後にどういったこの義務というものが履行されているかということを、我々金融庁は財務局と連携した上で調査しております。

昨年度におきましては、改正保険業法の円滑な施行に向けた保険ショップ等における取組状況を確認するために、体制整備義務に関する社内規則の整備状況でありますとか、従業員への教育などの準備状況などを確認しました。その結果、保険代理店の規模などに応じて進捗状況に差異が認められましたけれども、改正保険業法に基づく新しい制度に対する理解が進んでいることが確認されたところでございます。

また、今年度におきましても、改正保険業法への対応状況を把握するために、まず情報提供義務に関しましては、特定の保険商品の提示、推奨を行う場合の推奨理由の説明、意向把握・確認義務に関しましては、顧客の意向に適した保険商品の提供など、顧客本位の取組が図られているかについて確認することとしております。

金融庁といたしましては、保険ショップ等において顧客本位の取組が行われるよう、引き続き適時適切に財務局、財務支局と連携いたしまして監督してまいりたいというふうに考えております。

○中西健治君

そもそも、この保険制度の歴史を見ていきますと、昭和二十三年、戦後すぐに保険募集の取締に関する法律というものが制定されて、生命保険、代理店の一社専属が義務付けられたということになっております。保険会社に対して、販売店はその保険会社の保険しか扱えないということになっていた。

これは、手数料目当ての不適切な保険募集や乗換え営業というのが横行したために、そうしたものを排除しようということでできた制度、この制度をまた改めてつくったのが保険ショップということだと思います。ですので、この制度、規制を緩和したというわけでありますが、そのときにはやはり監督は厳しくしていかなければいけないということなんだろうというふうに思います。

その中で、現在、今、遠藤局長の方から、金融庁とそして財務局で監督をしっかり行っていると、こういう趣旨の御発言をいただきましたけれども、そもそも保険会社が保険ショップに対しては指導するというようなことに制度的にはなっておりますけれども、この力を付けた保険ショップに対して保険会社が指導をしっかり行えるようになっているのか、そうしたことについて金融庁の御見解、お聞かせいただきたいと思います。

○政府参考人(遠藤俊英君)

中西委員御指摘のように、保険ショップもかなり規模、特性に応じて非常に力の強いものからもう少し弱いものがございます。我々、先ほど申しましたように、金融庁それから財務局、共同いたしまして、特に規模の大きな保険ショップに関しては、金融庁が前に出て、きちっと実態を把握した上で彼らと対話を繰り返しながら指導していきたいというふうに思っております。

○中西健治君

是非、規模の大きいところ、強いところに対しては、そうした形で直接的に指導を行うということが必要だろうというふうに思います。

そして、銀行についてでありますけれども、銀行の支店に行きますと、ホームページを見てもそうなんですが、驚くような広告というのを目にするときがあります。それは、定期預金、円の三か月の定期預金、7%の金利というものが今でもうたわれている広告が堂々と貼られております。

7%の金利など払えるはずがないじゃないかというふうに思いますけれども、普通、通常の預金金利は0.01%、そしてオンライン専業銀行の中では0.1%か0.2%、こういう預金のところもありますが、メガバンクでも7%というのをうたっているところがあります。

これはどういうことかというと、この7%には条件が付いていますと。投資を2百万円行うのであれば、半分の百万円まではこの三か月の定期預金で7%利息を付けますよと。しかし、残りの百万円については投資信託やファンドラップ口座に入金をしなきゃいけないということになっております。言わば抱き合わせで販売をしているということになります。

この7%なんですが、普通7%といったら、百万円預けたら7万円利息が付くんじゃないかと、こういうふうに思うわけですが、三か月しか認められない、三か月ということですので、年率換算での7ということであります。そうすると、一見利息が7万と思うんですが、実際は四分の一の1万7500円、これが百万円に対して支払われるということになります。ただ、通常の利息は三か月で25円にしかなりませんから、1万7475円こちらで優遇されているということになります。

しかし、抱き合わせで投資信託などを買わなきゃいけないので、投資信託の手数料は3%弱ということですから、残りの百万円のうち3万円手数料を得ることができると、こんなようなからくりになっているということであります。

こうしたことで、退職金ですとか相続したお金ですとか、こうしたものを囲い込む、こうした営業をしているわけでありますが、これは顧客本位の良質な金融商品・サービスの提供を競う環境の整備を目指すといった趣旨に合致していると考えられるのか、少し合致していないというふうに問題意識をお持ちなのか、ここをお伺いしたいと思います。

○国務大臣(麻生太郎君)

これは、金利が安くなってくるに従って出てきた種類の商品の一つなんですが、あれは目立ちます。確かに、7%といえば、0.7の間違いじゃないかとか、0.07でもちょっと驚くぐらいですから、7%といえば書き間違いはないだろうと思って、もう入って一番最初に目に付く商品なんですが、私どもの立場としては、個別の金融機関の持っておられるそういった商品に対してコメントすることは差し控えさせていただきますが、基本的に、今言われましたように、金融機関としては、それぞれのお客のニーズ、希望に対しまして顧客の利益というものを考えて、それにかなう商品というものを提供するということに、これはサービス業としては当然の責務なんだと思いますが。

その商品を販売するに当たって、いわゆる退職金もらって、30年、40年勤めた人にそれなりの金融の知識があるかといえば、それは経理にでもいればそこそこの知識は付くかもしれませんけれども、技術屋でそういうことをやっていた人にそういった知識があるとはとても思えませんので、経験を踏まえた適切ないわゆる情報提供を行うというのが基本的なサービスというものなんだと思いますが。

今言われたように、一定の期間、これたしか三か月が主だったと思いますけれども、三か月の期間に限ってのみ7%といえば、その7%だけ目に付いて、小さく三か月と。いわゆる手口というのは、日本から寄附されても日本からの寄附と小さくしか書かない国が隣にありますけれども、そういった国の手口と同じような感じで、私どもとしてはちょっといかがなものかと思いますが、何となく七%がずっとそのまま行くんじゃないかという誤解とか、ぬか喜びとか、またいわゆるその商品と一緒に込みになっておりますその他の商品というのは組になっていますので、バスケットで入っていますので、そういった中で、同様な利回りがそっちにも適用されるのじゃないかという、まあ何となく捕らぬタヌキの皮算用みたいにどんどんどんどん夢が膨らんでいきますので、そういったような誤解を生じさせるということを主たる目的としてやっているのであれば、これいかがなものかということになろうかと思いますので、基本的には金融機関としてはこれはちょっと、今そういったような話題に今日ここでなっておりますけれども、こういったものが今後話題になっていくというような形で、自然とこういったものがこういった業界の中において定着していく、こういうやり方いかがなものかという話になってきているということになれば、それはそれなりにいいんだと思いますが、ちょっと今の段階で直ちにこれを商品として差し止めるとかいうようなことをしようと思っているわけではございません。

○中西健治君

7%というのは0.01%の700倍の金利でありますので、これはちょっといかがなものかというふうに思っております。

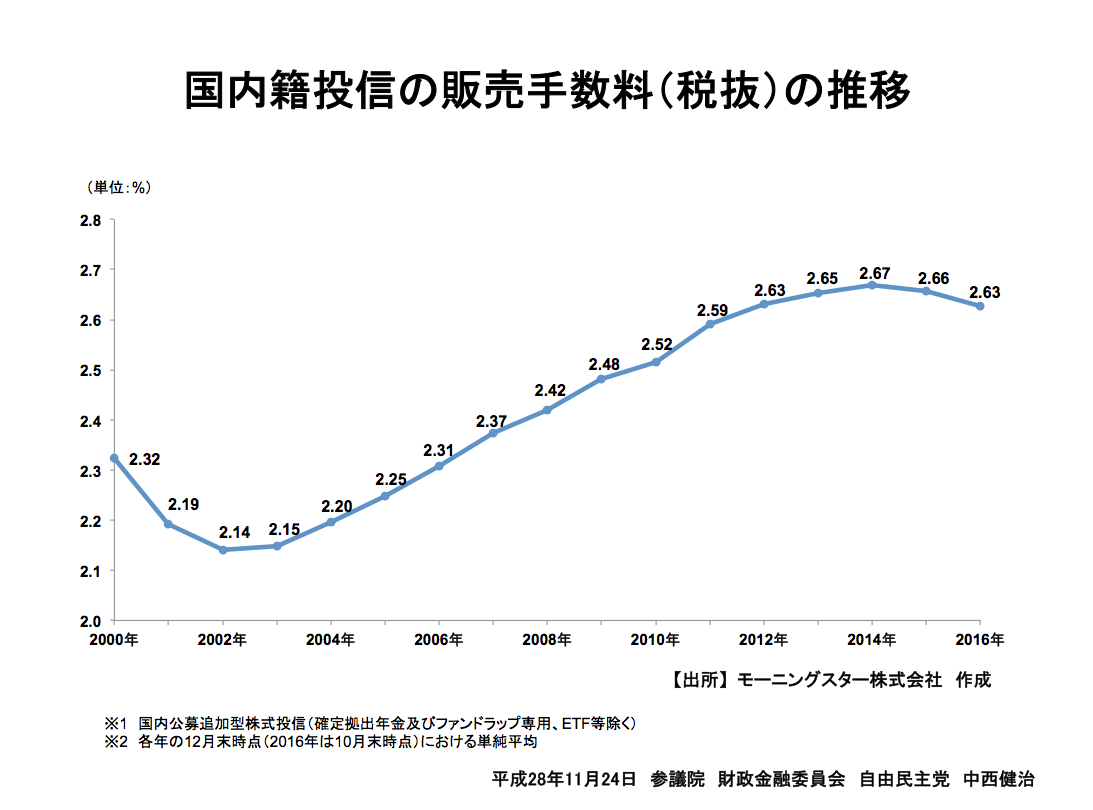

そして、この預金のほかに、ちょっと投信の販売ということについてもお伺いしたいと思うんですが、資料を皆さんにお配りをさせていただきました。

これはモーニングスター社、投信などの評価会社、中立的な立場にいる会社でありますけれども、我が国の投信の販売手数料の平均の推移をグラフ化したものであります。これ、明らかに上昇傾向、長い目で見て上昇傾向にあるというふうに思いますが、金融庁の認識をお伺いしたいと思います。

○政府参考人(三井秀範君)

お答え申し上げます。先生御指摘のとおり、販売手数料の平均値は年々上昇してきているというふうに承知しております。

この背景でございますけれども、例えば通貨選択型ファンドのような、こういった複雑な仕組みの投資信託の販売がウエートとして若干増加してきているような事実が認められまして、また、こういった複雑な商品の販売手数料は相対的に高うございますので、こういったことが背景にあるのではないかというふうに考えております。

○中西健治君

複雑なものが増えてきたから手数料が上がったということですと、貯蓄から投資へという流れにやはりさおを差すようなことになるのではないかというふうに思います。

リスク資産をより多くの人、より多くの家計に保有してもらうためには、分かりやすくて手数料が安い商品、これを丁寧に販売していくということが必要になるんじゃないかと思います。

にもかかわらず、こういう二重、三重のリスクを取ったりするもの、こうしたものが増えてきているということであれば、これはやはり業界にも改めていただくということが必要なんじゃないかと思います。

昨日の日経新聞の一面に、ちょうどやはり投信のことが出ておりました。

小規模な投信の乱立ということが出ておりまして、投信の乱立が長期投資の敵となっている、こういう見出しにもなっておりました。ですので、小規模になればまたそれも手数料、管理手数料などは上がる要因になってくるということにもなりますので、こうした投資への流れにさおを差すような形、これは考えていかなきゃいけないんじゃないかというふうに思います。

最後に、ちょっと大臣の、この投信の手数料、今少し、これは金融庁は回転売買などについていかがなものかといったこともあるかと思いますので、頭打ちにはなっていると思いますが、貯蓄から投資へということに関して、やはり投信、これがもっと分かりやすいもの、そして小規模な乱立をこれから避けていく、そうした投信の進化の在り方について御所見をもしいただければと思いますが、よろしいでしょうか。

○国務大臣(麻生太郎君)

御存じのように、これ幾つでしたっけ、今、二・六七までが最高で行っているんですが、これはたしか限度が三コンマ幾つまでが最高限度額だと思ったんですが。

そこまでは行っていないにしても、いずれにしてもこういった形で、今、三井の方から答弁いたしましたように、複雑な投資信託につきましては、これはいろんな相手によって、お詳しい方もいらっしゃいますから、そういった方に対して勧誘を行うというのはそれなりに分かり安い話だとは思いますけれども、販売手数料について分かりやすく説明する必要があるんじゃないのという話は、これはずっと申し上げてきたところなんです。

また、商品の提供というのは、物すごい種類が多いというのも、日経に出ていたのも、あれも間違いありませんので、そういったもので、やっぱり手数料というのはいわゆるサービスに見合った話じゃないとおかしいんじゃないのということになってきておるんですが。

いずれにしても、今、日本の場合、まあ明治この方148年ですが、その間で初めて、普通にフローじゃなくてストックで物を考えられる世相が増えてきているという実態に合わせて、当然のこととしてストック対策というものを考えますと、いろんな、投資信託を含めて金融商品の販売とか提言とか商品開発とかいろいろあろうかと思いますけれども、金融機関においてもそういった所得層に合わせて、いわゆる金利も付かない金、たらたらうん百兆円銀行にただ寝たように置いておくなり、つぼの中に入れて自分の家に入れておくなり、たんすの中に入れておくなり、いろんな人がいるんですが、金利が付かないからそういう話になってくるんだと思って、引き下ろすたびに手数料ですから、そういった感じだったらその方がいいんじゃないかといってクマヒラ金庫の小型金庫が売れたろうなんていう話がおちょくって言えるぐらいな数売れていますから、そういった話になってきておりますので。

今、金融審議会におきましても、何というの、顧客本位の業務というものを運営するために、これは原則においていわゆるどういった形のものが適当なのかというのを改めてもう一回考えないと、今までのようにフローな話ではなくてストックでしばらくいると、毎日のように、株でも買おうものならもうとにかく売らせよう買わせようというので、毎日のごとく、まあ電話料が安くなったか知りませんけれども、野村証券から何とか証券からじゃんじゃん電話掛かってきてゴルフもまともにできないという話はよく田舎に行ったら聞かされる話ですけれども。

そういった話ではなくて、気が付いたら、一年たちましたらお預けになった分については3%付きましたと。ゼロパーと思ったら3%付きました、サンキュー・ベリー・マッチと。だったら、おたくとの約束はもうちょっと、8%か、じゃ、俺、3%もらえばいいから、残り2%、中西さん、あなたの腕だからやるよと。悪くないでしょう、こういうのも。

歩合なんだから、やればいいじゃない、そうしたら。で、俺も、よし、麻生のために一生懸命稼げばその3%以上は全部てまえでもらえるなと思ったら一生懸命やるというのも一つの考え方じゃないんですかという話をしようものなら、いや、そんな、何とかといってみんな言われるんですけれども、真面目にちょっと考えないと、ほかの商売でそんな話幾らでもありますから、そういったような形を考えられた方がいいんじゃないのと、今振り込んではあります、ちょっと検討させますので、これ、もうしばらく時間をいただければと思います。

○中西健治君 どうもありがとうございました

参議院議員 中西けんじ(神奈川県選出)

11/24 財政金融委員会(議事録全文:保険ショップ、高金利抱き合わせ商品、投信販売手数料)昨日の財政金融委員会でも取り上げた「顧客本位の業務運営」を求める指針が、具体的にまとめられることになりました。

金融機関と顧客との関係に関しては、従来から様々な問題点を指摘しつづけてきました。しかし、ひとつつぶしてもまた別の問題が出てくるような状態だったため、まるで「モグラたたき」をしているような感覚を覚えていたのも事実です。

その意味でも、ルールを形式的に守れば良いのではなく、「実質的に良質な金融サービスが提供されているかどうかが問われるようになった」ことを改めて高く評価したいと思います。

参議院議員 中西けんじ(神奈川県選出)

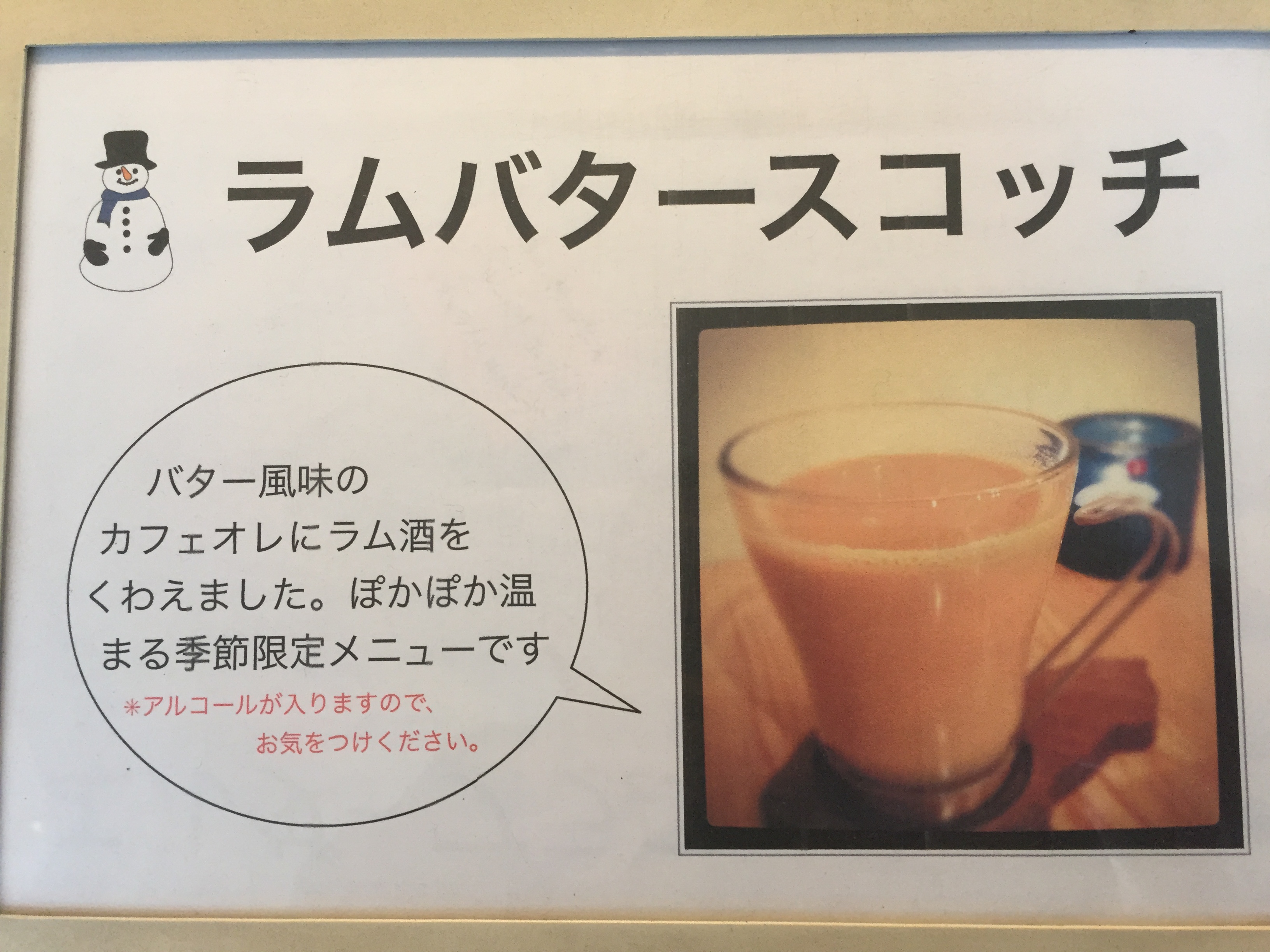

「投資商品の手数料明示へ」(日経朝刊トップ記事)うーーーん、これは寒い。「雪の日の方が暖かい」というのは、放射冷却が厳しい北海道などの話のようですね。

昨日の夜に外出したのですが、もうかなり気温が下がっていました。

ということで、このメニューに惹かれて可愛らしいカフェで「ラムバタースコッチ」をいただきました。ラム酒入りバター風味のカフェオレだそうです。

やっぱり、体の中から温めるのが一番ですね(笑)。

参議院議員 中西けんじ(神奈川県選出)

2016年11月24日54年ぶりに11月に初雪、、、寒さ対策第二弾!関東地方の南部でも、今夜から明日の朝にかけて雪が降るという予報です。11月の初雪となれば、1962年以来54年ぶりとのこと。しかも最高気温の予想は3度ですから、間違いなく寒くなりますね。

こういう時は、中から温めるのが一番!

ちなみに、このお店のオーナーの小学生の時の家庭教師は私です。料理を教えた記憶はありませんが、、、(笑)

一緒に写っているのは、オーナー、、、、ではなくオーナーのお姉さんです。

参議院議員 中西けんじ(神奈川県選出)