文字サイズの変更

- 小

- 中

- 大

「投信手数料、一段と低下 個人の長期資産形成に追い風(日経)」

「投信手数料、一段と低下 個人の長期資産形成に追い風(日経)」

https://www.nikkei.com/article/DGXMZO45715720V00C19A6EA2000/

ようやくあるべき姿に近づき始めたと思います。

個人の長期の資産形成をサポートするには、「顧客本位の良質な金融商品・サービスの提供」が必要不可欠です。

しかし、現実には複雑怪奇な商品を作って、むしろ手数料を上げる傾向が見られた為、国会でも再三この問題を取り上げてきました(財政金融委員会「高金利抱き合わせ商品、投信販売手数料」動画 http://nakanishikenji.jp/diet/21087)。

引き続き注視していきます。

金融庁の最新の調査(全国8900社アンケート:金融レポート)で「政府系金融機関との取引を選択した理由は?」と言う問いに対して「民間よりも借り入れ条件が良かったから」との回答が59%、一方「民間が支援してくれなかったから」はたったの7%でした。

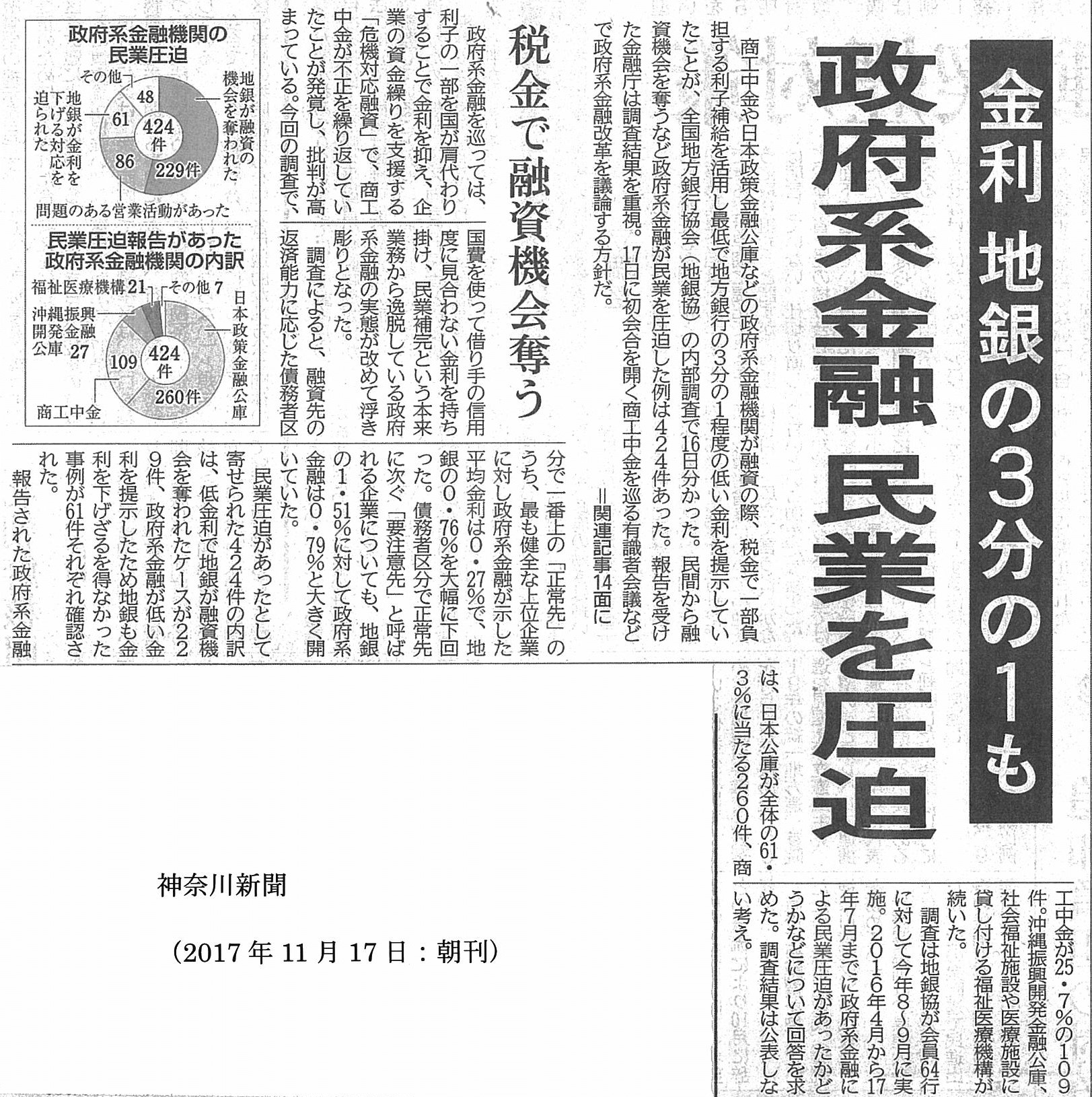

商工中金が、「危機対応融資」制度を悪用して税金を使った不正融資を行なっていた事件は言語道断ですが、政府系金融機関がこのような形で民業を圧迫していては「健全な企業と金融機関との関係」「効率の良い金融市場環境の確立」は望めません。

先延ばしになっている政策投資銀行の民営化の議論と併せて、引きつづき取り組んでいきます。

(2015年5月の財政金融委員会でとり上げました)

参議院議員 中西けんじ(神奈川県選出)

「金融機関の顧客本位の営業姿勢・業務運営」と言う観点から、国会では様々な問題をとり上げてきたのですが、個別案件のモグラたたきとなっていた面は否定できません。

従って、「一律に最低限の対応を義務づけるよりも、各金融機関が趣旨を十分に理解して対応し、良いサービス競争となるように促す」(麻生金融担当大臣答弁)と言う方針をさらにを推し進めていくべきだと思います。

先日、生命保険の銀行窓販手数料の自主開示が始まりましたが、それにつづく良い流れとして歓迎します。

投信に「見える化」の波 ネット証券、手数料と成績を一目で (日本経済新聞)

参議院議員 中西けんじ(神奈川県選出)

カードローンは「短期の資金需要に応える手段」としてならば、必ずしも否定するべきものではありません。

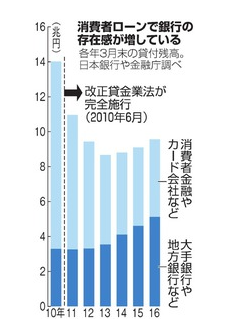

しかし、記事にあるように「貸せるだけ貸す姿勢」をとっているのであれば、「顧客本位の営業姿勢(フィデュシャリー・デューティー)」に反するものです。

不良債権率の推移など、もう少し調べてみたいと思います。

昨日「非課税期間20年で満足する訳ではない。期間無制限を目指すべき」と書きましたが、もうひとつ主張していたのは「単純で分かり易い制度にするべきだ」ということです。

たとえば、80年代半ばに「預貯金増強策は役割を終えた」として廃止された「マル優」は、「誰でも預金300万、郵貯300万、国債300万まで非課税」という単純なもので、金融機関の窓口での説明にとまどう人はいませんでした。

わが国では金融リテラシーの向上に関する取り組みが遅れているため、多くの方は「投資」と聞いただけで尻込みしがちです。後押しをする制度を作っても、窓口で「どの制度にしますか?」と聞かれると「考えて出直します」という方が多いのではないでしょうか。

「中長期的課題」といわず、すぐに取り組むべき問題だと思います。

参議院議員 中西けんじ(神奈川県選出)

「10年ひと昔」と言われますが、景気循環という面で考えると10年は決して長くありません。相場の短期的な変動に左右されず、経済成長の成果を「株式への長期投資」の形で受け取るには、より息の長い投資をする必要があります。

従って、本来は「ある一定の金額までは、期間を定めず無制限」とするべきものです。ところが、ともすれば「10年より長い政策減税はない」との意見に押されがちでした。

そこで、自民党の部会や税制調査会の場で、「非課税期間を長くするべきだ」と再三申し上げてきました。「20年」で満足する訳ではありませんが、本来あるべき姿に一歩近づくことができたと思います。

毎月型投信の分配金「過半は元本から」8割 低金利響き運用難 (日本経済新聞)

参議院議員 中西けんじ(神奈川県選出)

昨日の財政金融委員会でも取り上げた「顧客本位の業務運営」を求める指針が、具体的にまとめられることになりました。

金融機関と顧客との関係に関しては、従来から様々な問題点を指摘しつづけてきました。しかし、ひとつつぶしてもまた別の問題が出てくるような状態だったため、まるで「モグラたたき」をしているような感覚を覚えていたのも事実です。

その意味でも、ルールを形式的に守れば良いのではなく、「実質的に良質な金融サービスが提供されているかどうかが問われるようになった」ことを改めて高く評価したいと思います。

参議院議員 中西けんじ(神奈川県選出)

10月1日から銀行窓販の保険手数料の開示が始まりました。その「実際の数字を調べた」朝日新聞の記事です。

国会での質問に対して「外貨建てで4~9%」(金融庁)との答弁がありましたが、朝日新聞の調べでも「外資系生保の外貨建てで8.02%。国内大手も6~7%台が中心」となっています。

「万が一のための保険」というより「投資」の性格が強い保険を購入する際には、「手数料」に十分にご留意いただきたいと思います。

参議院議員 中西けんじ(神奈川県選出)