文字サイズの変更

- 小

- 中

- 大

所得税法等の一部を改正する法律案をはじめ、財政、金融にかかわる重要な法案の審議を行ない成立させることが出来ました。

最初の委員会でも「散会」を宣言した後、ほっとして思わず笑みがこぼれていましたが、最後もやはり、、、(苦笑)

委員長として臨んだ、初めての財政金融委員会です。

幾度となく質疑に立ち慣れているはずなのですが、若干緊張気味でスタートです。

最後に「散会します」と宣言してほっとしたのか、やや笑みがこぼれて、、、(苦笑)

1.フィンテックの推進

○中西健治君

おはようございます。中西健治です。

本日は、銀行法等の一部を改正する法律案についての審議ということであります。まず、私の日本の銀行に対するちょっと考えみたいなところから始めていきたいというふうに思っていますが、金融というとグローバルなイメージというのがあるかと思いますが、こと個人分野、個人金融のリテールの分野は基本的にローカルな色彩が強いというふうに思っております。

それぞれの国の文化の中で育まれた一種独特の公共財のような性格を持っていて、おいそれと外から入ってこられるものではないと、こんな認識を持っています。

例えば、例外的に世界中でリテールバンキングを展開していたシティバンクですとかHSBCが日本のみならず多くの国の個人向け金融業務から撤退したのは、御存じの方が多いことだろうというふうに思います。

その日本の個人金融部門の特徴ですけれど、これは一にも二にも消費者が銀行を信頼しているということではないかと思います。私もアメリカにいた時期がございますけれども、アメリカでは、基本的に銀行は間違えるものであると、こういうふうに思っている人が非常に多いです。

ですので、公共料金、これを自動口座振替をしてもらっているという話をすると、みんな目を丸くするということであります。銀行員に勝手にお金を動かされたくないと、こういうような思いを持っているということであります。

そういう意味で、まあ今回の件ではありませんけど、商工中金、バンクと名のって、商工中金バンクと名のっているわけですから、これは、今回の不祥事というのは大変深刻なことであるというふうに思っております。

この銀行ですけれども、銀行の信頼が高い。今回、銀行法の改正、このフィンテックの動きが加速する中で、フィンテックの業者それ自体は信用度が高くないと、どういう会社か分からないということで今回登録制にするんですが、銀行との契約内容などを開示することによって、言わば銀行の信用力というものに依拠してこの制度の枠組みをつくっていくと、こういうふうになっているのかなというふうに思います。

ですから、日本の金融の文脈の中で今回の法改正というのは理解し得ると、私はそのように考えております。

しかし、今後のフィンテックの発展という観点から幾つかお聞きしたいというふうに思います。

一つは、元々IT分野と金融というのは親和性は非常に高いというふうに思います。AIの進化などもありますので、これから想定もしなかったものがどんどん出てくるということになるだろうというふうに思います。

いろんなフィンテック企業が出てきますけれども、今回の銀行法の改正は、銀行の方での、オープンにすると、APIをオープンにするということの義務というのは課されておりません。

努力ということに、努力義務ということにとどまっております。五十二条の六十一の十一というのを見ても、フィンテック業者などとの契約内容を公表し、不当な差別的取扱いを行ってはならないとなっていますが、いかにこの接続ということ、オープンということを有効性あらしめるものにするのか、お聞きしたいと思います。

○政府参考人(池田唯一君)

お答え申し上げます。御指摘のオープンAPIというものは、フィンテック企業のみならず、金融機関にとりましても、フィンテック企業との連携、協働を進めることによりまして、創意工夫を生かして、ITの進展等の環境変化に積極的な対応を図っていくということを可能とするものだというふうに考えております。

こうした趣旨に鑑みますと、できるだけ多くの金融機関がオープンAPIを導入して、フィンテック企業と幅広く接続することが重要であると考えられようかと思います。

このため、今回の法律案では、金融機関に対しまして電子決済等代行業者等との連携及び協働に関する方針を策定、公表する、それから、御指摘のありましたように、併せて電子決済等代行業者との契約に関する基準の策定、公表を求めている。

そして、これも御指摘ございましたけれども、策定した基準を満たす電子決済等代行業者に対して不当に差別的な取扱いを行ってはならないという規定を設けさせていただいているところでございます。

これらの規定を実施していきますことによって、オープンAPI自体は御指摘のとおり努力義務という扱いにはなっていますが、これらの規定全体を実施していくことによりまして、銀行と電子決済等代行業者との適切な連携、協働が幅広く図られ、利用者保護及びイノベーションの推進につながっていくということを期待しているところでございますし、そうした状況に進むことをよく注視をしていきたいと考えているところでございます。

○中西健治君

オープンAPIに関しては、後から「いやあ、義務化しておけばよかった」というふうに言われないように、政省令などで細部をしっかり詰めていただきたいと思います。

あと、一つお伺いしたいんですけれども、今回はリテール金融、特に決済業務の要となっている銀行に関する制度の整備ということでありますけれども、容易に想像が付くのが、今後、消費者側から一つのアプリで、銀行だけじゃなくて、証券、保険、こうしたものに全てアクセスしたいと、こういうニーズが出てきて、それに対応するものというのが出てくるんだろうというふうに思います。

そうすると、この銀行法の改正だけではとどまらないということになるんじゃないかと思いますが、そちらについて今金融庁はどのように認識しているのかということをお伺いしたいと思います。

○政府参考人(池田唯一君)

御指摘のとおり、フィンテックの動きは今後も多様に進展していくことが予想されるところでありまして、そうした中で、ITを活用することで規制領域をまたがるサービスが登場、拡大していくということは十分考えられるところだというふうに考えております。

そうしたことを踏まえましたときに、法制の大きい方向として、より横断的な規制体系の整備というようなことが一つの重要な視点になるということは御指摘を、そうしたものと受け止めておるところでございます。

その上で、具体的にどのような制度設計にしていくかということにつきましては、イノベーションを阻害するようなものになってはいけないところでもありますので、サービスの実態や利用者保護の要請の度合い等を踏まえて、基本的にはリスクの程度に応じてきめ細かな手当てというものが必要になってくるのだと考えておるところでございます。

いずれにしても、今後、法規制の体系の在り方については幅広く勉強をしていきたいというふうに考えております。

○中西健治君

二年も三年も制度設計までに掛かるということになると、その間に世の中は全く先に動いていくということになりますから、今回、銀行法の改正と同じようなタイミングで次のことというのは考えておかなきゃいけないものではないかというふうに思います。

ですので、できる限り早めにこうしたものに対する横断的な対応ということもしていただきたいというふうに思います。

2.LEI(Legal Entity Identification)コードとマネーロンダリング

次に、本日取り上げたいのは、国際金融の中で日本が大きく出遅れてしまっているリーガル・エンティティー・アイデンティフィケーション、LEIコードと呼ばれるものであります。

これは取引主体識別コードという日本語で訳されていますが、これはどういうことかというと、リーマン・ショックの反省の一つに、それぞれが保有する金融資産そのもののリスク管理はできていても、取引相手先別のリスクの管理が不十分であったために、相手の破綻等の事象が及ぼす影響を金融機関自身や金融監督当局が迅速かつ正確に把握することができなかったということであります。

リーマンが破綻するときにうちはどれだけやられるんだということが分からないと、こういう問題であります。この反省に立って、このLEIというのが、海外でというか世界中で整備をされているという状況であります。

リスク管理の高度化ですとか、あと脱税やマネーロンダリング、テロ資金対策、さらには資本フロー情報のビッグデータとしての利用なども視野に入れて、今世界的にLEIの導入が進んでいますが、このLEI、まだなじみのない方も多いと思いますので、金融庁、概略を簡潔に説明していただけますでしょうか。

○政府参考人(森田宗男君)

お答え申し上げます。LEIとは、金融取引等を行う主体を識別するための国際的な番号でございまして、先生御指摘のとおり、今般の世界的な金融危機後、金融取引の実態を効率的、効果的に把握する目的から、2011年のG20 カンヌ・サミット首脳宣言により導入が合意され、利用が進められてきたものでございます。

LEIの導入によりまして、特に金融機関等が行うクロスボーダーでの取引の把握が容易になり、また法人ごとの取引量の集計が可能になる等、データの利便性と透明性の向上に寄与すると考えられますことから、世界各国でその利用が始まっております。

LEIは、我が国では東京証券取引所が2014年8月から金融機関等への付番を行っておりまして、金融機関等の申請に応じて、20桁の数字、アルファベットの組合せで構成される番号で、法人ごとに一つ付番をしているところでございます。

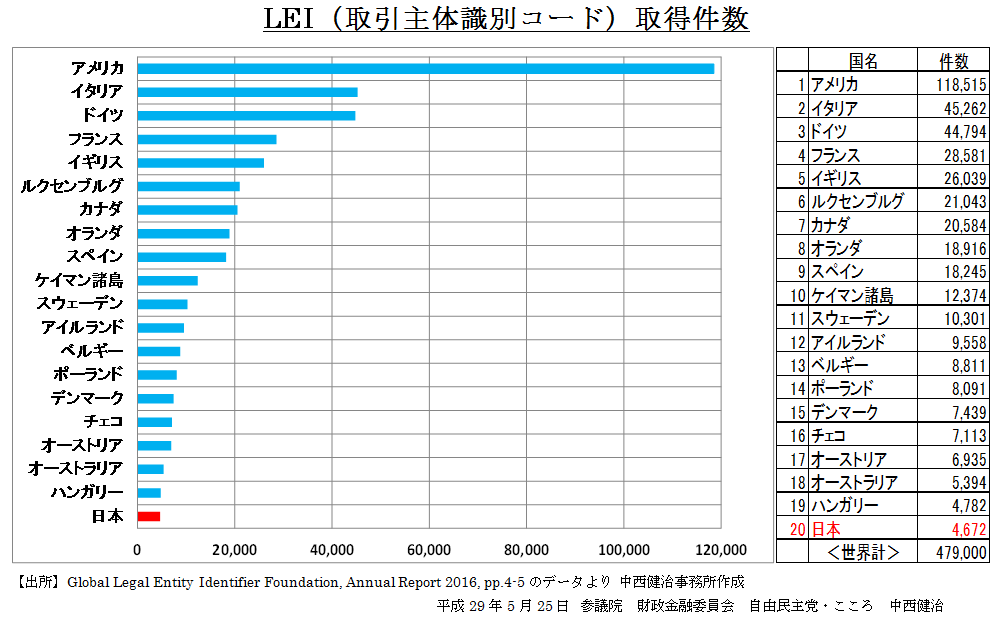

A)低い取得件数

○中西健治君

その説明のとおりなんです。G20で決められて、これはもう国際的に金融機関、そしてファンドなどは皆取得していきましょうと、こういうふうにされているものであります。

ところがなんです、グラフをお配りしていますけど、御覧いただきたいと思います。

日本のこのLEI取得状況というのは極めて今良くないと、取得件数も少ないという状況になっております。アメリカが118,515件に対して、日本は4,672件にとどまっております。

これはどういうことなのかということ、金融機関やファンドごとの取得状況などを確認しているのか、そしてどうしてこんなに低いレベルにとどまっているのか、金融庁にお伺いしたいと思います。

○政府参考人(森田宗男君)

お答え申し上げます。御指摘のとおり、本邦金融機関の取得件数につきましては、グローバルな統計作成を開始いたしました2014年以降増加傾向にはございますけれども、2016年末には4,672件となっているものと承知しております。

東京証券取引所によりますと、この内訳につきましては、銀行58件、証券会社52件、保険会社45件、年金や投資信託といったファンド3,950件、その他567件となっているというふうに聞いております。

LEIの業態ごとの取得状況につきましては、例えば外国金融機関等とクロスボーダーの店頭デリバティブ取引等を行うなど、金融機関等の業務内容等に応じた必要性の有無によってばらつきが生じているものというふうに考えてございます。

○中西健治君

他国に比べてこれだけ取得率が低いということについては、どのように分析していますか。

○政府参考人(森田宗男君)

お答え申し上げます。確かに、金融取引の実態把握の強化というLEIの本来の趣旨に鑑みますと、我が国におきましても金融機関等に対してLEIの取得を促進していくことは重要であり、金融庁におきましても、これまでLEIの国際的な議論に関する説明会を金融業界向けに行うなど、LEIに対する理解の向上に努めてきたところでございます。

また、国際的にもLEIの利便性向上や利用促進等の観点から議論が行われているところでございまして、金融庁といたしましては、こうした国際的な議論に積極的に参画いたしますとともに、今後とも引き続きLEIの重要性等に対する金融業界の理解の向上に努め、更なる利用の促進に向けて取り組んでいきたいと、このように考えてございます。

○中西健治君

いや、国際的な議論に参加するのであれば、まず国内で取得率を高めるということをしなけりゃいけないんじゃないかと思います。

アメリカが取得件数が大きいのはリーマン・ショックの直接的な影響があったからだ、そんなような説明もあったりするんですが、見てください、二番目イタリアですよ。

こうしたヨーロッパの国々のみならず、ほかの国々も法整備というのは進んでいます。そして、これは、もうLEIを使用しなければいけないと、義務になっているという国がたくさんあるんです。

二枚目のA3の資料(世界の法律や規制の一覧表ですので、こちらには掲載していません)を御覧いただきたいと思いますけれども、米国やカナダ、EU、イギリス、こうしたところではたくさんの法律にもうLEIは書かれているんです。というのは、いろんな局面でLEIが必要ですよということがもう義務化されているということであります。

我が国の名前はこちらには出ておりません。アルゼンチンですとかイスラエルというのも、強制力は伴わないまでも法規制というのを行っております。この状態でいいのかということであります。

私がいろいろと金融機関など聞き取り調査をしますと、今お答えがあったとおり、真面目に取り組んでいるところもあるんです。融機関の中で真面目に取り組んでいるところもある。

けれども、いや、これはもう義務化されていないんだから日本じゃ必要ないよと、こういうようなことを公言している金融機関というところもあります。それでいいのかということです。

金融庁は今プリンシプルベースの金融行政というのに変わってきていると思います。以前は重箱の隅をつつくというふうに言われていましたけど、今はプリンシプル行政、プリンシプルに基づいた監督ということでありますけど、このプリンシプルを守らない人がいるんです。

プリンシプルを理解していない金融機関があるということであります。そうしたところに対してどうすべきなのかということが問われてくるんじゃないかというふうに思います。

私が懸念していることは2つなんです。

a)ガラパゴス化する日本の金融市場

1つは、こうしたLEIを取得していない主体に対しては、世界の主要な金融機関及び中央銀行が取引をするなと、こういうことを言い出しています、そういう傾向が出てきています。

そうすると、LEIを取っていない日本の金融機関、ファンドなどは、いや、それで取引してくれるところと、言わば村社会の取引だけを行っていく、世界から取り残されていく、こうしたことが起こり得るでしょうというのが1点です。

b)マネーロンダリングに甘い国?

あともう1点、もう1点は、これは本人確認に関わることでありますから、数年前に我が国はFATFからマネーロンダリングや本人確認が弱いという先進国の中では異例の指摘をされてしまいました。

それ、銀行性善説に立っている部分もきっとあったのだろうというふうに思いますけれども、やはり制度化をしっかりしているかどうかということで見られているということなんじゃないかと思います。

まさに、本人確認に関わるこのLEI、次のFATFの第4次審査というのが2019年にありますけれども、それに直接つながるかどうか分かりません。

しかし、また日本はマネーロンダリングやこうした脱税などについて審査が厳しくないと、制度的に確立されていないと、こういう指摘を受ける可能性もあり得るんじゃないかというふうに思っています。

ですので、これは早めに手当てをしていくということが、法規制なのかそれとも指導なのか、いろいろあり得ると思います。

しかし、この今の取得率では全然話にならないという状況なんじゃないかと思いますが、済みません、大臣にこれを、今までの話を聞いてお答えいただきたいと思います。

○国務大臣(麻生太郎君)

これ、カンヌの、カンヌでしたかね、たしかあのときのサミットで、これは20桁の番号を入れてこういったのをやるという話が出たんだと記憶をしますけれども、あのとき以来今日まで、今言われたような状況になっておりますのはもう間違いないんですが、

いずれにいたしましても、こういったものをやらないと、これ国内的にはいわゆる銀行の信用が高いものですから別に何ということないということになっていたんですけど、いわゆるこれ、マネロンの話が入ってきますので、こちらの方からもこれは結構いろんな話を使われるだろうなと私らもそう思いますので、

このリーガル・エンティティー・アイデンティファイヤーというような、これちょっと、何でそんなものが必要なのかと、これ必ず聞かれますから。

いや、これ、信用できる人たちばっかり相手にしているんじゃねえんだと、そうじゃないのがいっぱいいるからそれとの間も、ときを考えて、こちらの人の信用がないからこちらの信用もなくなった、結果としてクレジット、クレジットというのは、やっている人の信用もなくなるというのは、割食うのはこっちじゃないかと、だからちゃんとやってもらおうという話なんですけれども。

透明性が向上するというのは結構大きなことなので、そういった意味では、これは私どもは、このいわゆるLEIというものが金融取引の透明化に資する部分も極めて大きいというので、これマネロン対策上も大きいんだという点から、私どもとしてはこの利用促進というものを更にちょっとしっかり進めさせていただこうと、基本的にはそう思っております。

その上で全然数字が上がらないということになるのであれば、それはその段階でもう一回考えなきゃいかぬことになろうかと思います。

○中西健治君

是非これは厳しく前に進めていってもらいたいと思います。

東証が代行していますけど、このLEI取るの、料金としては2万円ですから、ちゃんとやるかやらないかという話だと思いますので、やっていくようにお願いしたいと思います。

私の質問終わります。ありがとうございました。

本日の財政金融委員会は、質疑時間が20分と比較的短かったため、

1)フィンテックの推進(銀行法等の一部を改正する法律案)

2)LEI(取引主体識別コード:脱税やマネーロンダリングに甘い国と呼ばれて)

という2つの問題に絞ってとり上げました。

冒頭、「日本の銀行は、非常に信頼されている。一方アメリカでは、銀行は間違うものだと認識されている。そのため『銀行に公共料金の自動引き落としを頼む』などといったら、目を丸くして驚かれる」と切り出したところ、麻生大臣は思いあたることがあるらしく大笑いしていらっしゃいました(こちらの写真です↓)。

1)フィンテックの推進(銀行法等の一部を改正する法律案)

もともとIT分野と親和性の高かった金融の世界は、AIの進化なども取り込んで急速に変化しており、今後もわれわれの想像を超えたものが出現することが想定されます。これはもはや謹厳実直で真面目な銀行員の世界ではありませんから、IT分野の企業や人間の参入をうながすことが必要です。

しかし、フィンテック業者には、銀行が持つ「信頼」がまだ十分ではありません。その意味で、「信用度の高い銀行の枠組みの中で、消費者の利便性を高める」という点においては今回の法改正を評価したいと思います。

その上で、今後の展開を見据えた質疑を行ないました。

<オープンAPI>

今回の改正では、API(Application Programming Interface:銀行のソフトウェア情報)のフィンテック業者への開放は「努力義務」に留まっています。従って、APIの公開を求めたフィンテック業者に対して、銀行が不当な取り扱いをして排除することがないよう、さらに政省令などを整備することを求めました。

<証券・保険など分野横断的なサービスへの対応>

今回の法律の改正はリテール金融、特に決裁業務のかなめとなっている銀行に関する制度の整備です。

ただ、消費者にとっては、銀行も証券もさらには保険も「金融サービス」ですから、「ひとつのアプリですべてにアクセスしたい」というニーズが出てくることは容易に想像できます。

しかし、わが国では、銀行と証券、さらに保険とは別々の法制度の下にありますので、「全部まとめてお取扱いします」とはいきません。そこで、その様なサービスをする業者の出現を想定した、分野横断的な法整備などの対応状況を質しました。

この件に関しての金融庁の答弁は、「今後検討していく」という趣旨のものでした。

しかし、フィンテックの世界ではわれわれの想像を超えたサービスが、とんでもないスピードで出現します。「検討に2年も3年も掛けているようでは困る」と迅速な対応を求めました。

2)LEI(取引主体識別コードの普及と金融市場の透明性)

「LEI: Legal Entity Identifier 取引主体識別コード」といわれても、金融関係者以外の皆さんにとっては「何のことやら?」だと思います。ただ、この概念・制度は、様々な観点から非常に重要なものです。

それにもかかわらず、日本の対応が大きく遅れていることは

A)日本の金融界が世界から取り残されてしまう(いわゆるガラパゴス化)

B)日本がマネーロンダリングや脱税に甘い国だとの指摘を受ける

という2つの点で大きな問題であると指摘しました。

<質疑の内容の要旨です>

「保有する金融資産そのもののリスク管理はできていた。しかし、取引相手先別のリスクの管理が不十分であった。そのために、相手の破たんなどが及ぼす影響を、金融機関自身や金融監督当局が迅速かつ正確に把握することができなかった」というのが、リーマンショックの重要な反省のひとつでした。

そこで「世界共通のLEIという20ケタのコード(番号)をつけて、取引主体を管理できるようにしよう」「確実に本人確認ができるようにしよう」ということを、サミットやG20で合意しました。

その取り決めに従って、リスク管理の高度化に加え、脱税やマネーロンダリング、テロ資金対策、さらには資本フロー情報のビッグデータとしての利用までを視野に入れて、世界的にLEIの導入が進んでいます。

そのため、今や主要な金融機関や中央銀行の間では「LEIを取得していない相手とは取引をしない」ということが国際的な常識となりつつあります。

ところが、こちら↓は委員会で示した資料ですが、わが国のLEI取得件数は世界第20位、第1位のアメリカの4%にもとどきません。

実はわが国ではLEIの取得が、法律によって「義務化」されていません。

わたしが調べたところ「LEIは義務じゃありません。取らなくても良いですよ」といっている(むしろ売りものにしている)意識の低い金融機関がありました。そんな金融機関はもちろん日本の外には出られませんが、国内でお互い取引して生き延びることはできます。

しかし、そんなことをしていると、日本の金融市場は世界標準とはかけ離れたガラパゴスとなってしまいます。これは、日本の消費者にとっても大きなマイナスです。

さらに問題なのは、LEIの取得件数が低いことは、「日本は本人確認が甘いですよ。マネーロンダリングや脱税がやりやすいですよ」と世界に公言しているも同然ということです。こんな指摘をうけてしまうと、様々な面で大きな不利益をこうむることになります。

実はわが国は、すでに2008年と2014年の2度にわたって、金融活動作業部会(ファトフFATF: Financial Action Task Force)というマネーロンダリングとテロ資金対策を監督する国際的な機関から「対応が甘い」との指摘を受けています。特に2回目の指摘は、「先進国では日本だけ」という異例の事態でした。

それにもかかわらず、「本人確認のために国際的に頑張りましょう」というLEIの取得が進まないというのではどうしようもありません。

そこで麻生金融担当大臣に、現状認識と今後の対応についておうかがいしました。

大臣からは「LEIは取引の透明性を高めることから、マネーロンダリングの問題として注視している。利用促進を積極的にやる」との明確な答弁がありました。

今後の金融庁の対応を注視したいと思います。

参議院議員 中西けんじ(神奈川県選出)

1)国際開発協会の増資と日本のプレゼンス

○中西健治君

おはようございます。本日はできれば四つのテーマについて質問をしたいと考えております。

まずは国際開発協会、IDA法に関して質問をしたいと思います。

途上国の中でも特に所得水準の低い国を支援している国際開発協会を支えることは国際社会の主要国としての我が国の責務であると認識しております。また、国際開発協会自身もIDA債といった形で資本市場から資金調達を行うなど、そうした新たな取組を行っていることも評価できるというふうに思っております。

したがいまして、現在の厳しい財政事情においても引き続き出資や融資の形で支援を行うべきであると思いますが、資金は拠出してしまうと、ともすれば払ったらおしまいとなりがちだというふうに考えております。

そこで、三年前の増資に際しましては法案に附帯決議が付されまして、効果的かつ戦略的に資金が使われているか、これを主要な出資国としてチェックするために、日本語表記を含めた広報活動や情報公開を充実すること、そして、国際機関などで実際に働く日本人職員を増やすなど日本のプレゼンスを上げるべきこと、こうしたことが明記されているわけでありますけれども、この附帯決議に明記されている二点についてひとつ紹介したいと思いますが。

一点目、この日本語表記を含めた広報活動や情報の公開の充実ということでありますが、このIDAのホームページ、私見に行きました。そして、日本語でIDA第十八次増資とちゃんと記載されております。そして、そこをクリックしますと、増資に関する記事は出てくるんですが、いついつ会合をやりましたですとか、報告書を出しましたと、こういう事実だけが書かれているということであります。

そして、この十八次増資のことを知ろうと思って一番下まで行くと、詳しくは英語で御覧くださいと、こういうくだりになっておりまして、これはよく、詳しくはウエブで検索と出てくるのとちょっと変わらないなという感じがいたします。

そして、そこをクリックして英文の資料を見てみますと報告書全文が掲載されておりまして、百七十ページ。英文百七十ページを読むというのは大変な格闘作業ということになってしまうということだろうと思います。

全ての報告を日本語で出す、完全に出すというのは難しいだろうというふうに思いますが、この案件も三千四百六十億円の資金拠出ということでありますから、詳しくは英語でというのにするのは、ちょっともう少し工夫が必要なんじゃないかというふうに思いますが、いかがなものでしょうか。

○政府参考人(武内良樹君)

お答え申し上げます。

三年前のIDA法案の附帯決議で御指摘いただいた日本語表記を含めた広報活動や情報活動については、IDAを通じた開発援助活動に対する国民の理解を得る上で重要と考えており、附帯決議での御指摘も踏まえ、政府としてその充実に取り組んできたところでございます。

具体的には、日本からの働きかけにより、世銀は前回のIDA十七次増資交渉結果の概要を日本語で公表したほか、IDAに関する日本語版ホームページの刷新を行うなどその充実に努めており、日本政府としても、財務省の広報誌「ファイナンス」において増資の交渉の経緯や内容等を掲載し、ホームページで公表したところでございます。

また、IDAを含む国際開発金融機関の活動についてのパンフレットを改訂し、セミナー等の機会に活用させていただいているところでございます。今回のIDA18 の交渉合意時には、世銀は日本語版も併せてプレスリリースをするとともに、政府としてもIDAへの日本の貢献について財務大臣談話を発表するなど、国民向けの発信に努めているところでございます。

なお、現在、世銀がIDA18 増資交渉結果の日本語版の概要を準備しているところでございます。これにつきましても、私どもからは、これまでにも増して丁寧な内容とするよう求めているところでございますし、あわせて、財務省といたしましても、増資の内容等について丁寧に説明していく所存であります。引き続き、IDAを通じた開発援助活動に対する国民の理解が得られるよう努めてまいりたいと思います。

○中西健治君

いろいろと広報活動をおやりになられているということであります。私が申し上げたのは、世銀のホームページということ、世銀が作っているホームページということだと思いますので、世銀への働きかけを強めていただきたいというふうに思います。

もう一点、日本人職員の登用という点に関してでありますけれども、これもやはり世銀グループを含む国際機関において日本人職員の登用機会を広げ、主要出資国にふさわしい枢要なポスト獲得に尽力することというふうになっておりますが、この三年間の成果というのはいかがなものでしょうか。

○政府参考人(武内良樹君)

お答え申し上げます。

三年前のIDA法案の附帯決議で御指摘いただいた世界銀行グループにおける日本人職員の増加は重要な課題と考えており、附帯決議での御指摘も踏まえ、キム総裁を始め世銀幹部との数々の面会の機会に日本政府から、日本人の採用や幹部ポストの登用を強く働きかけてきたところでございます。

これを受けて、世銀は、二〇一五年、二〇一六年と二年連続日本にリクルートミッションを派遣し採用活動を行うなど、日本人の採用を増やすために積極的に取り組んでおり、例えば、昨年行われたリクルートミッションでは十二人の日本人職員が新たに採用されたところでございます。

こうした取組もあって、日本人職員数は、足下では二〇一二年六月末に比べ四十三名増加し、百八十八人となっているところでございます。今後とも、世銀グループにおいて一人でも多くの日本人が採用されるよう取り組んでまいりたいと思っております。

○中西健治君

是非、今後も取組を強めていっていただきたいというふうに思います。

2)労働分配率の低下(賃上げ問題)

続きまして、二つ目のテーマとして、麻生大臣が当委員会でもよく言及されております労働分配率についてお伺いしたいというふうに思います。資料の方も用意させていただきました。

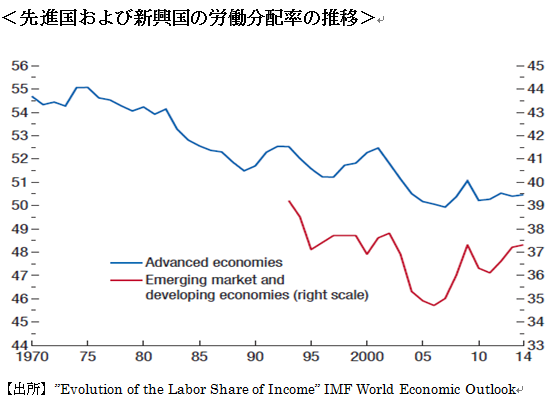

まず、資料の上の段ですけれども、これ、今週の月曜日、四月十日に公表されましたIMFのワールド・エコノミック・アウトルックの抜粋であります。

労働分配率が世界的に長期低下傾向にあることを一つの章を割いて取り上げておりました。このグラフは、各国のGDPの規模でウエート付けしたりして指数化されておりますので、この数字を気にするというよりも、水準そのものよりも推移を御注目いただきたいというふうに思います。

これを見ますと、新興国そしてディベロプト・カントリーズでも低下傾向というのが見られているということでありますけれども、これについて麻生大臣の所見をお伺いしたいと思います。

○国務大臣(麻生太郎君)

先日公表されましたIMFのこの世界経済見通しの中での数字ですけれども、一九九一年から二〇一四年にかけて、労働分配率は、いわゆるGDP上位五十か国中二十九か国で低下という傾向を示しております。

その主な原因として、これいろいろ考えられるんだとは思いますけれども、技術進歩がえらく進んだ、IT化が進んだ、ICTが進んだ等々で自動化や省力化が進んだということも言えるのだと思っておりますし、また、新興国でもグローバルチェーンというような形でいろんなものが拡大しておりましたので資本分配率の方が上昇したということも確かなんだと思っているんですが、

ただし、労働分配率の低下の状況とか要因というものは、これはちょっと各国でかなり異なっていると思いますので、日本の場合、少子高齢化が進みつつある国ですから、そういった意味で、これ一くくりにして説明することは困難ではないかというように思います。

○中西健治君

ありがとうございます。

状況、要因は各国で異なっているということでございます。ですので、下の段のグラフを見ていただきたいと、こう思います。

これは、IMFの方は全体的な傾向でありましたけれども、もう少しミクロの各国別の国際比較を取り上げてみたいと思います。これ、OECDが公表しているデータでございます。

どの国も、G7の各国、最近下がってきておりますけれども、これ御覧いただくと、我が国は赤い線ですが、我が国の下がり方そして水準の低さ、これは顕著なんじゃないかというふうに思います。青い線が三つありますけれども、我が国とどん尻を争っているのはカナダであります。

カナダと我が国が最下位を争っているという状況でありますが、これだけ低下してきてしまっている日本の労働分配率について、麻生財務大臣のお考えをお聞きしたいと思います。

○国務大臣(麻生太郎君)

度々、予算委員会やこの委員会でも労働分配率の話をさせていただいて、これはそもそも組合をバックにしておられる民主党の話で俺たちの話じゃないんじゃないかという話も嫌みたらしく申し上げたことも何回かあるんですけれども、これ、最低となっていることは確かなんです。

これ、直近の数字を見ましても、これ二〇一一年の数字ですけれども、今の現状、日本の数字は六七%ぐらいまでになっているとは思いますけれども、それでも低い、はっきりしております。

これ、安倍政権以降も、この数字、頂戴したグラフを見ましても下がっておるので、その要因として、やっぱり賃上げが確かにベースアップなどという絶えて久しく聞かなかった言葉が出てくるまでになって、

労働分配率がどうなるかといえば、賃金は三年連続で二%台を達成しておりますけれども、改善は続いているんですけれども、いわゆる企業の収益というものがえらく上がっておりますから、賃金引上げというのにまだ不十分ではないかと認識しております。

例えば、経常利益で見ましても、この二〇一二年から今日まで、約十九兆円、約十九・八兆円、約二十兆円増えておるんですけれども、その中で、設備投資に八兆円、内部留保に七十三兆もあったとか、いろいろストックの方でありますけれども、

フローで見ますと、設備投資が八・一兆円増えておるということなんですが、従業員の給与だ賞与だは二・六兆ということになっているという数字がありますので、やっぱりそういった意味では、労働力はこれから、失業率二・八%みたいな形になってきていますので、嫌でもこれは労働力不足、当然のことで、賃金引き上げざるを得ないということになってくると思います。とは思っているんですけれども。

いずれにしても、高水準のこの企業収益と思っている企業のやっぱり賃金とか給与とかいうものに対してやっぱりいろんな資金を回していくということが重要なので、これは賃金アップというのを今年も経団連、同友会、いずれもこれが必要だという話を年始の挨拶でも皆されておられますので、

そういった意味で今後期待をしておりますけれども、この分を上げていく必要があるというのは、私、組合とか、まあ何でも安いというのは長い間のデフレのときはそういう状況だったんだとは思いますけれども、間違いなくデフレによる不況というのは止まった状況に来れば賃金というのはきちんと上げていく意思というものなりを、やっぱりないと、

クロネコヤマトが宅急便を一時やめたなんというのは、あれ一番は労働力の不足というのが一番大きな理由だとこの間社長が言っておられましたけれども、そういったような形になってくるというのであれば、それは賃金を上げるなり、いろんな形でのサービスの形を変えないといかぬということになってくると思いまして、必然的に労働分配率を上げていかざるを得ぬことになりつつあるのではないかなと期待はしております。

○中西健治君

企業収益が上がっている割には賃上げが不十分だということ、これはこの委員会でも何度も指摘をされてきていることだろうというふうに思います。

そうした現状の中で、更にちょっと気になることというのが、働き方の改革との兼ね合いということであります。

最近の有力な経済週刊誌の調査によりますと、この働き方改革によって多くのビジネスパーソンが労働時間やサービス残業が減ったと、こういうふうには答えておりますけれども、と同時に、千人のうち二百五十人の方が手取り収入が減ったと、こういうふうにも答えているということであります。

それは、効率的な働き方、つまり生産性も上げて残業時間も減らそうとしているのに、従業員には還元されずに手取りが減ったというのであれば、そうでなくても低い我が国の労働分配率が更に下がってしまうと、こういうことが考えられるのではないかと思います。

そして、賃金が、手取りが減ったということから、消費意欲について調査して、聞いてみますと、この消費意欲も、変わらないという人は八割ぐらいいるんですけど、一五%の人が減った、減退したと。で、消費意欲が増えたという人は三%しかいないということですので、これは、せっかくの働き方の改革が日本経済にマイナスにならないように、賃金については特に注意が必要だということなんではないかと思います。

税制などでそういう、誘導していくことが必要になるのかもしれませんけれども、麻生大臣のお考えをお聞きしたいと思います。

○国務大臣(麻生太郎君)

働き方改革によりまして、今間違いなく、長時間労働の是正というのは、これは高齢者の就業、また女性の就業等々を促進するものだと思いますし、労働生産性の向上にもつながるということだと思っておりますが、そういった成果が働く人に分配されるということによって賃金の増加や需要というものが拡大が見込まれるので、直ちに所得とか消費が低下するという懸念はないんだと思っているんですが。

ただ、今言われましたように、超勤手当がある前提で月々の収入というものを計算している方の方が圧倒的にこれまで多いはずですから、その超過勤務時間が減ればその分だけ手取りが減るという形にならざるを得ぬというのは、これは勤め人であれば誰でも分かる話ですが、

そういった賃金の引上げというものは、上がっている割にはそういった形になっていないから、結果として今言われたような数字が出てきているんだと思っておりますので、やはりこれ、先ほども申し上げましたけど、企業収益の増加に比べてみればやっぱり賃金の引上げの方が不足しておるという形になっているんだというように、私はそういうように見えるんですけれども。

いずれにしても、賃金の引上げに回していくということが重要なので、私どもとしては、平成二十九年度の税制改正において所得拡大促進税制というものの見直しをさせていただいております。

いずれにいたしましても、こういった取組をさせていただいて、やった方がいいですよ、こうするべきですよという話をいろいろ申し上げておりますので、財界の方々との話も、この話をよくさせていただく機会も増えてきたように思いますけれども、

今まではもうとても今そんな余裕はないというお話でしたけど、この一年間ぐらいはその形が少し変わってきたかなとは思っておりますけれども、いずれも引き続き努力していく必要があろうと存じます。

○中西健治君

是非お願いしたいと思います。

3)個人型拠出年金(イデコ)–ただの節税ツール?

続きまして、個人型拠出年金、iDeCoについてお伺いしたいと思います。

この一月からほぼ全ての国民が個人型拠出年金に加入できるようになりましたので、自分年金時代の本格的な到来だとして私自身は大いに歓迎しているところでありますが、貯蓄から資産形成へという観点ではちょっと気になることもございます。

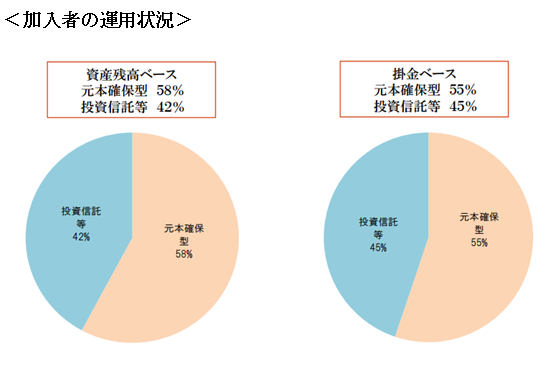

よく似た制度として、企業がこれまでもう既に採用している確定拠出年金、これについて、企業年金連合会から二十七年度決算の実態調査が出ていますが、加入者の運用状況についてお伺いしたいと思います。

○政府参考人(諏訪園健司君)

企業型確定拠出年金の運用状況の大要は、御呈示いただいた資料のとおりと承知しております。

なお、その運用状況の詳細について補足して御説明いたしたいと思いますが、御呈示していただきました資料はアンケートベースの調査でございまして、当該調査項目に投資信託等の投資対象資産の内訳が含まれておりませんことから、運営管理機関連絡協議会のデータを基にお答えしたいと思います。

企業型確定拠出年金の加入者の運用状況は、平成二十八年三月末時点の資産残高ベースで元本確保型が五四・四、投資信託等が四五・六でございます。そして、その内訳でございますが、投資信託の内訳について申し上げますと、その割合が多い順に、バランス型が一三・八%、国内株式型が一二・五%、外国株式型が六・九%、国内債券型が五・七%、外国債券型が四・三%ということと承知しております。

○中西健治君

ありがとうございます。

今厚労省の方の答弁に出たのは二枚目の資料でございますけれども、元本確保型が、すなわち預貯金ですね、これがやはり非常に多いということであります。

で、今回創設された、今回、国民の多くが入ることができる、ほぼ全ての人が入ることができるようになったiDeCoの税制優遇、これは非常に手厚い税制優遇になっておりますけれども、それを簡単にお話しいただきたいと思います。

○政府参考人(諏訪園健司君)

お答え申し上げます。

iDeCoの税制優遇といたしましては、拠出時には掛金の所得控除、運用時には運用益の非課税、受給時には年金受給と一時金受給を選択でき、いずれの場合におきましても一定程度の控除というものがございます。

このように手厚い税制優遇がございますことの周知も含めまして、厚生労働省としましては引き続きiDeCoの普及に積極的に取り組んでまいりたいと考えております。

○中西健治君

三つの税制、税の優遇があるということでありますけれども、特に、毎回拠出する金額、これが全額所得控除になっているということ、これは大変大きなメリットであるということなんだろうというふうに思います。

でなんですけれども、私この間、銀行に行きました。銀行でiDeCoの商品、iDeCoの説明を受けました。そのときに、やはり銀行で一番初めに商品ラインナップとして上に出てくるのが三年物定期預金、十年物定期預金、これが出てくるんですね。

銀行の方に聞くと、節税のツールとしてこのiDeCoを使っていらっしゃる方が多いようだと、こういうふうにおっしゃっておりました。

これはどういうことかというと、預金を今まで、普通預金でも定期預金でもいいんですけれども、入れていたら、ほとんど利回りなしです。それをiDeCoに入れ直した途端、税制優遇されている分、利回りが、所得税の税率にもよりますけれども、二割だ、三割だで回っちゃうということなんですね。

ですから、節税商品としては非常にいいけれども、預金から預金へということになってしまいかねないと。これ、利回りが二〇%、三〇%だというふうに雑誌などでもよく取り上げられておりますので、このままだとどうなのかな、私は銀行の売り方が悪いと言っているわけではありません、しかし、このままだと単なる節税ツールとして認識されてしまうんじゃないかなと、こういうところに少しというか問題があるんじゃないかなというふうに思っています。

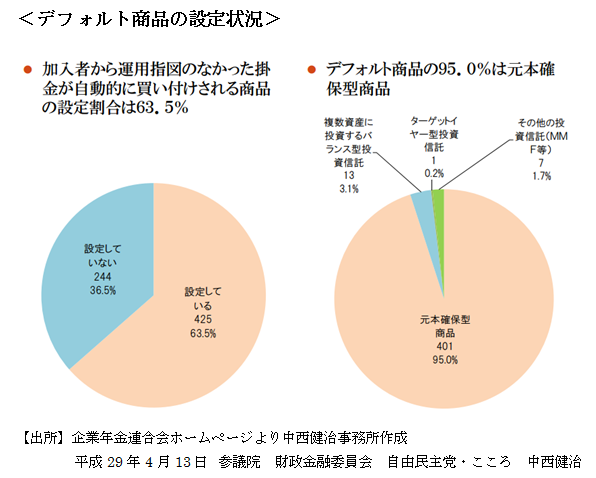

その中で、企業型、これまでの企業型の確定拠出年金、これは運用の指図をしない場合にデフォルトでこうした買い付けを指図したとみなすというものがあります。

これが二つ目の下段のグラフで示しているんですけれども、左の円グラフが加入者から運用指図のなかった掛金が自動的に買い付けされる商品を設定している企業が六割以上、そして、その企業の設定しているデフォルト商品が九五%が元本確保型商品、要するに預金です。

預金に九五%ということですので、これは、企業が確定拠出年金をやっている人たち、従業員に対して、いいと、もう金融市場のことは勉強しないでいいから、預貯金、預金に置いておきなさいと、こう言っているのとほとんど同義になってしまうということでありますが、このデフォルト商品について今見直しの方向で考えられているというふうに私は伺っておりますが、進捗状況などをお伺いしたいと思います。

○政府参考人(諏訪園健司君)

今委員お話ございましたいわゆるデフォルト商品、つまり、指定運用方法につきましては、確定拠出年金実施企業の約六割が設定するなど普及が進む状況でございますが、法律上の位置付けなどが不明確なところがございますことから、先般、指定運用方法におきます手続の明確化等の規定について法律上の整備を行ったところでございます。

その際、指定運用方法につきましては、法律上、長期的な観点から、物価その他の経済事情の変動により生じる損失に備え、収益の確保を図るためのものとして厚生労働省令で定める基準に適合するものでなければならないとしております。

この基準の設定当たりましては専門的な見地から検討を行う必要がございますので、社会保障審議会企業年金部会の下に確定拠出年金の運用に関する専門委員会を設置して、二月十四日から今四回ほど関係者の御意見を伺うなどしているところでございまして、その議論を踏まえて検討してまいりたいと、このように考えております。

○中西健治君

デフォルト商品に関しての在り方について検討していただきたいということと、あと、この企業の確定拠出年金というのは、初めて運用するという人たちにとって非常にいい入口になるんじゃないかと思います。

ただ、企業の従業員からすると誰に聞いていいか分からないと、取扱いをしているのは企業の中では総務部であったり人事部ですので、そういう人たちに聞いてもよく分からないということになるかと思いますので、やはり金融機関がこうした企業の年金に対して小まめにアドバイスをしていく、研修、教育をしていく、こうしたことが大切なんじゃないかなというふうに思っております。

4)経営者の個人保証を外す取り組み

続きまして、経営者の個人保証に関してお伺いしたいというふうに思います。

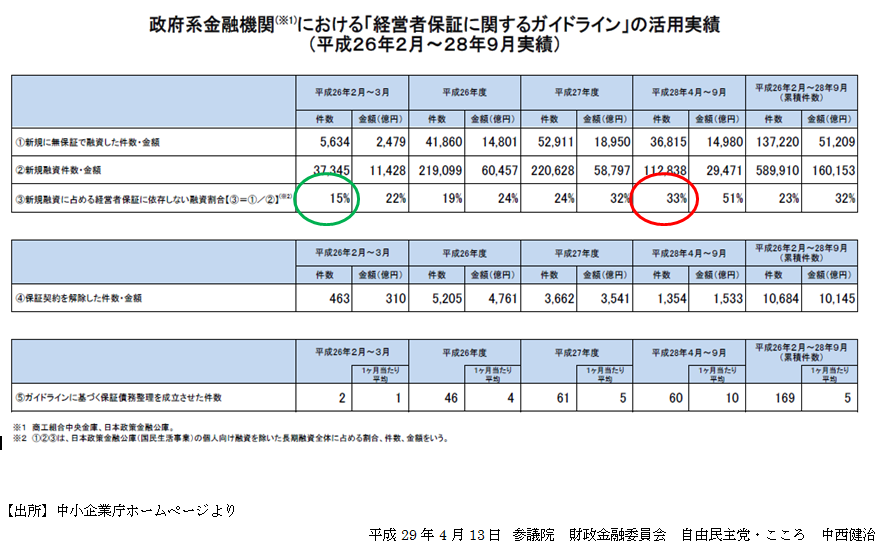

最後の資料で、三ページ目の資料でありますが、政府系金融機関、これ三年前に、政府系金融機関じゃないですね、全般に経営者保証に関するガイドラインというのが平成二十六年二月に出されました。

そして、それを受けて、この三年間、政府系金融機関というのは保証なしの融資というのが一五%から三三%に増えています。これ商工中金と日本政策金融公庫のデータであります。民間の方はいかがなんでしょうか。

○政府参考人(遠藤俊英君)

数字だけ、これに対応する民間金融機関の数字を申しますと、平成二十七年度、政府系金融機関は平成二十六年の二月から、三月から取っておりますけれども、民間金融機関に関して取り始めたのは平成二十七年度でございます。

これは、政府系金融機関が二四%なのに対して民間金融機関は一二%。それから、二十八年の四月から九月、これが直近でございますけれども、政府系金融機関三三%に対して民間金融機関一四%というレベルでございます。

○中西健治君

一二から一四ということでありますが、これで十分に成果が出ているというふうにお考えですか。

○政府参考人(遠藤俊英君)

中西委員御指摘のように、この活用実績というのは、政府系金融機関に比べますとやはり全体として低い数字であるというふうに認識しております。

ただ、個別の民間金融機関の中を見てみますとかなり様々な取組が行われていると。例えば、個人保証からの過去の回収実績が少ないことを踏まえて、経営トップが無保証融資というものを積極的に推進する方針を明確化している金融機関もございます。これは六〇%を超えています。

また、個人保証徴求時に本部が妥当性を再検証するなど、本部のイニシアティブを強化している金融機関もありまして、これも六〇%を超えるということでございますので、組織的な取組を行うことで政府系金融機関に比べても高い実績を上げている事例も見られつつある、増えつつあるというふうに認識しております。

○中西健治君

最後に大臣にお伺いしたいと思うんですが、私の知人の会社では、社長の子供が家業を継がなかったために長年勤めていた優秀な社員を代表取締役にして事業を引き継ごうとしたところ、金融機関から会社の借入金の連帯保証人になることを求められました。

それを知った奥様が猛反対したために、この事業承継というのが宙に浮いた状況となってしまっております。

つまり、個人保証が足かせとなって、積極的な事業展開だけではなくて円滑な事業承継にまで影響が出ているということであります。

大臣はよく、銀行は質屋をやっているわけではないんだから、担保を取って金を貸しているだけでは意味がないと、こういうことをおっしゃられておりますが、担保を取るどころか個人保証まで取っているという状況がやはりまだ連綿として続いているということでありますが、この状況に関して今後どうあるべきか、大臣の所見をお伺いしたいと思います。

○国務大臣(麻生太郎君)

御存じのように、人口減少とか高齢化が進んでおります中で、これは地域の、地方の活性化を図っていくという意味においては、これ中小企業におきます円滑な事業承継というものが進まないと、これはなかなか活性化というのは難しいと思っておりました。

そうした中で、今おっしゃいますように、個人保証の負担が重荷となって後継者が事業承継を断念するといったような話、個人保証がいわゆる円滑な事業承継を阻害しておるというような状況にあるという声もよく聞かれるところでありますので、

こうした声を踏まえまして、後継者に当然の債務保証、保証債務を引き継がせないことなどを内容とする経営者保証に関するガイドラインというものが策定をされております。

これは、なかなかちょっとしたもので、全銀協がやっていますから、それから商工会議所もこれ両方で、一緒になってこれ三年前これを決めておられますので、それなりの意識というものがあるんだというので、先ほど遠藤の方から申し上げましたように、個々の銀行等々においては大分個人保証に関しては変わってきたので、

昔よく個人保証やって、会社の社長になって、俺のところ、逆立ちしてもいい、二兆円も担保なんかできるわけないじゃないかと笑っておられた方がありまして、それを押さない限りは社長ができないという話ですから、とにかくそれはずっと結構負担に、精神的な負担はもちろんですけれども、いろんな意味で負担になるんだと思っておりますので、

こういった意味では、ガイドラインというものができていますので、これを積極的に利用して、これ、円滑な事業承継というのが行われますように、これは、金融機関に対してもこれは丁寧な対応というのを私ども今後とも進めてまいりたいと思っておりますので。

金融は育成する、我々金融庁が金融処分庁から育成庁に変わったように、おたくら金融業界を担っている人たちも企業というものを一緒に組んで育成していくことを考えないと、金融業界の将来というものも極めて厳しいので、手取りで、何ですかね、手数料だけで生きていこうなんてそんな発想じゃ話にならぬだろうと、私は基本的にそう思っております。

○中西健治君

ガイドラインの中の条件、三つの要件なども柔軟に運用するような御指導もいただきたいというふうに思います。それでは、どうも本当にありがとうございました。質問を終わります。

今朝の財政金融委員会開会直前の一枚。「十分に質疑の準備ができた」ことを示す余裕の表情、、、、のつもりです(笑)。

今日とり上げたテーマは、以下の4つです。

1)国際開発協会の増資と日本のプレゼンス

2)労働分配率の低下(賃上げ問題)

3)個人型拠出年金(イデコ)–ただの節税ツール?

4)経営者の個人保証を外す取り組み

.

1)国際開発協会への増資

世界の最貧国を支援する国際開発協会(IDA)を日本が支えることは、主要な先進国である日本の責務です。

ただ、「資金を出したらオシマイ」とせず、「資金が効率的且つ戦略的に使われているかをチェックする」ことも重要な責務です。

そこで、3年前の増資の際に「日本語表記を含めた広報・情報提供活動を充実させる」「国際機関で働く日本人職員を増やす」など、日本のプレゼンスを上げるべきであるとの付帯決議を行なっていました。

この3年間の実績に関しての報告を求めたところ、まだ満足のいく水準とは言い難いのですが、少なくとも改善していました。今回も、同様の付帯決議が行なわれ一層の努力を求めました。

.

2)労働分配率の低下(賃上げ問題)

つい最近発表されたIMFの「世界経済見通し」では、技術革新やバリューチェーンのグローバル化などにより、世界的に労働分配率が低下、つまり働く人の取り分が減っていることが指摘されていました。

日本も例外ではないのですが、低下傾向にあるだけではなく「水準そのものが低いことが問題である」と考えています。

さらに「残業が減ったら手取りも減った」との最近の調査を挙げ、「生産性向上分を、きちんと従業員に還元しなければ、それでなくても低い労働分配率がさらに低くなる」と指摘し、「所得拡大促進税制」などの拡充を求めました。

麻生財務大臣も共通の認識を示し、前向きの答弁がありました。

.

3)個人型拠出年金(イデコ)

良い制度なのですが、すでに多くの企業でスタートしている確定拠出型年金(ほとんど同じ制度)の実情を見ると、大半が「預金」に眠っています。

年金の原資となる資産形成を後押しするために、非常に手厚い税制上の優遇措置が施されているのですが、有効に利用されているとは言い難く「単なる節税ツール」となっています。

そこで「本人が運用先を指定しないと、自動的に預金に入ってしまう」などといった制度的な問題点を指摘しました。

現在、厚生労働省が社会保障審議会で変更を検討中ですが、「貯蓄から資産形成へ」と改善されることを求めました。

.

(4)経営者保証に関するガイドライン

麻生副総理は「質屋じゃないんだから、担保を取って金を貸しているだけじゃ意味がない」と再三銀行に苦言を呈していますが、実はさらに「『経営者の個人保証』をつけないと貸さない」というのが実態です。

この点を改善するべく「個人保証を外せる条件」を明示したガイドラインが3年前に作成されましたので、その効果について質しました。

政府系金融機関に関しては、顕著な改善が見られていましたが、民間金融機関はまだまだです。一層の取り組みが必要な点を指摘しました。

(後日ホームページに議事録と動画を投稿します)

1)CDSスプレッドから見える財政の健全性

○中西健治君

おはようございます。自由民主党の中西健治です。

本日は、同時刻でロサンゼルスで行われている野球のことも少々気になるところではございますけれども、大事な予算の委嘱審査でございますので、しっかりと集中して質疑に臨んでいきたいと思います。どうぞよろしくお願いいたします。

まず、麻生大臣に大局的な見解をお伺いしたいというふうに考えております。

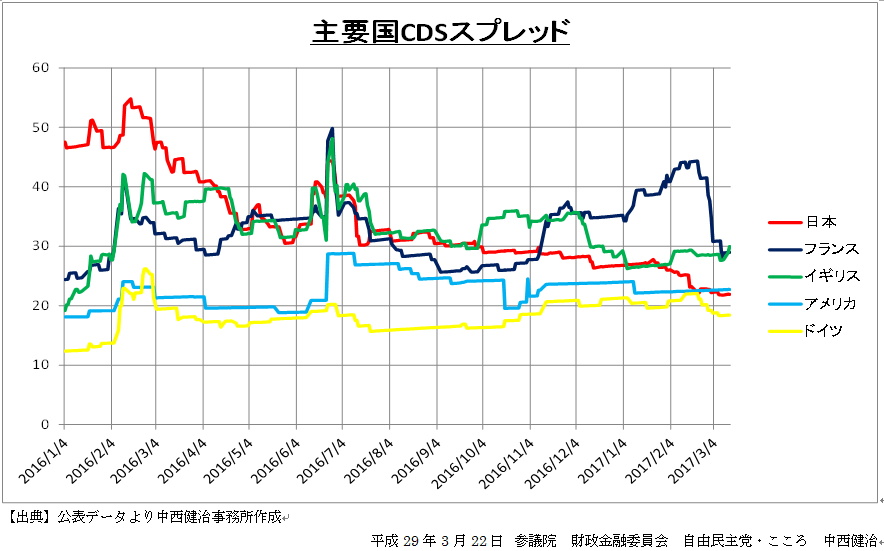

資料をお配りいたしております。是非、一枚目を御覧いただきたいと思います。こちらは主要国のCDSスプレッド、クレジット・デフォルト・スワップのスプレッドの昨年の一月以降の推移であります。これは、ある国の国債がデフォルトになった場合に備える保険料、つまり、その国の財政に対する信用力を世界中の市場参加者がどう評価しているかという、実際に取引されているスプレッドであります。これは、左のメモリは〇・〇一%、一ベーシスポイント、ですから、一〇というところは十ベーシスポイント、〇・一%を指すということになります。

これは世界中の参加者が真剣勝負でやっている評価ということになりますので、私自身、興味を持ってフォローしているわけでありますけれども、こちら見ていただきますと、昨年の六月の末にどこの国のスプレッドも大きく跳ね上がっている。

これはまさにイギリスのEU離脱の国民投票の結果が予想外のものであったということを示しているということだと思います。それに比して、アメリカ、アメリカはブルーの青い線ですけれども、こちらはトランプ大統領、大統領選があったにもかかわらず、市場の方は冷静であったということが見て取れるということではないかと思います。

で、赤い線、こちらが我が国日本のスプレッドということになりますけれども、これ御覧いただきますと、昨年来ほぼ一貫してスプレッドは縮小し続けているということであります。ですので、リスクプレミアムは縮小を続けているということになります。直近ではアメリカよりもスプレッドが小さくなっていると、これは七年ぶりのことだということのようであります。

あと、フランスなどは一月、今年に入って大きくスプレッド上がっていますけれども、直近では少し落ち着いて戻してきていると、こんなようなことが見て取れるわけでありますが、これを御覧いただきまして、麻生大臣、G20 の方にも行かたわけでありますけれども、日本の、我が国の現状、そして世界情勢に関する御所見をいただきたいと思います。

○国務大臣(麻生太郎君)

この指標を見るまでもなく、最近の日本の、クレジット・デフォルト・スワップというんですけれども、このCDSスプレッドは低下の傾向にあることははっきりしておりますが、足下で、欧米諸国に比べても低い諸国で推移をして、今御指摘がありましたように、アメリカが今二六ぐらいかな、日本が今二二までになっているんだと思いますが、これは経済、財政の状況など、これ様々な要因を背景に市場において決まるものでありますので、その動向、要因等々について今この場でコメントすることは差し控えさせていただきたいと存じます。

○中西健治君

日本のクレジットのスプレッドがこのCDSでは縮小していると申し上げましたけれども、これは日本の財政に対する信認という部分も当然あるというふうに思いますが、もう一つ、技術的な要因として、昨年の日銀のマイナス金利が採用されて、特に短めの国債というのは外国人の参加者の比率が高いわけですが、外国人が日本の国債をドルにスワップして、ドルベースでのでき上がりの金利というのがこれがマイナス金利採用以降下がってきていると、これに連動する形でCDSのスプレッドも縮小してきているという技術的な要因も大いにあるということであろうというふうに思います。

ですので、今後、日銀の金融政策がまた出口戦略に向かっていくということになると、こちらは反転するということも十二分に考えられるだろうというふうに思いますし、何より大切なのは、財政の信認を失わせるような事態になってはいけないということだというふうに思います。

こちら主要国なんですけれども、イタリアは割愛をいたしました。割愛せざるを得なかったんです。というのは、イタリアは百五十ベーシスポイントぐらいで推移していますので、このグラフに収まり切らないということで割愛をしていますけれども、イタリアは、御存じのとおり、政府の債務残高、対GDP比は日本よりも低いというところでありますけれども、百五十ベーシスポイントと、このグラフに収まり切らないと、こんなような状況になっております。

これは何を示しているかというと、やはり財政健全化に対する意思があるか、そして財政を健全化できるような経済の基盤があるのか、経済成長を達成できるのか、こうしたことを市場が評価しているということなんではないかと思います。

我が国は、今後、二〇一八年に財政のまた検証を行う、財政再建の中間の検証を行うということだと思いますし、二〇一九年の消費増税の判断というのも二〇一八年中か二〇一九年に行うということだと思いますが、ここでまた一山、二山来る可能性があるということではないかと思いますが、こうしたこれからの我が国の財政、これについて大臣の所感をいただきたいと思います。

○国務大臣(麻生太郎君)

今御指摘のありましたとおり、クレジット・デフォルト・スワップというものが今の時点において低水準にあるのは確かですが、御指摘のありましたとおり、これは各国とも国の信認というものを確保するために財政健全化努力というのを引き続き継続していかねばならぬのだと思っております。

そもそも日本の経済は、御存じのように、国、地方の長期債務残高というのは、これは他の主要国と比較して極めて高い水準にあるのは確かでありますので、今後、少子高齢化の進展とともに社会保障関係費の増大も見込めますので、そういうことを考えますと、これは財政健全化というのは、これは待ったなしの課題なんだと、そう思っております。

したがいまして、二〇二〇年度のプライマリーバランス、まずはプライマリーバランスの黒字化の実現に向けて、引き続き経済・財政再生計画に定められているとおり、歳出歳入の両面からの取組を行っていくということであろうと思っております。

具体的には、歳出面では、これはもう社会保障が一番大きな問題になるんですが、社会保障の改革を含めまして、改革工程表に掲げられております改革を着実に実施いたしまして、目安というものをつくっておりますが、それに沿った歳出改革を一層強化する。同時に、歳入面でも、今御指摘のありましたように、税収を引き上げつつ、二〇一九年十月に消費税を確実に引き上げられるような経済環境、景気等々をつくり上げていかねばならぬと思っております。

また、二〇一八年時点で目標達成に向けた歳出改革の進捗状況というものを途中で評価することにいたしておりますので、必要な場合は更なる歳出歳入の追加措置を検討することといたしております。

いずれにいたしましても、経済・財政再生計画の枠組みの下でいわゆる経済再生というものを図りながら、安倍内閣のこれまでの歳出改革の取組をきちっと実行し、二〇二〇年度のプライマリーバランスの黒字化、まずはこの目標を達成、この実現に邁進してまいりたいと考えております。

○中西健治君

二〇一八年、一九年にまた山が来ないということを私も願っているということであります。

2)外国為替特別会計の剰余金

では、続きまして、来年度の予算に即したことをちょっとお伺いしたいと思いますが、来年度の予算では外国為替特別会計の剰余金全額を一般会計に繰り入れるということになっております。

こちらが、剰余金の三〇%は外為特会に残す、内部留保にするんだと、こうしたルールに反する裏技ではないかと、こういう議論というのが衆議院の方でも行われておりましたし、一部マスコミでもそのような報道がされているということであります。

それに対して財務省の方は、いやいや、これまで三年間十二分に積んだので、今年は剰余金を内部留保として積まなくても大丈夫なんだと、こういう説明をされているかと思いますが、事実関係についてお伺いしたいと思います。

○副大臣(大拓君)

平成二十二年に公表した一般会計繰入れルールにおきましては、外為特会の剰余金について、毎年度の剰余金の三〇%以上を外為特会に留保することを基本としつつ、外為特会及び一般会計の状況を踏まえ、一般会計への具体的な繰入額を決定することとしております。

二十九年度予算では、この一般会計繰入れルールに沿った形で、まず一般会計における歳出の伸びとこれに必要な財源確保の状況、それから外為特会には、近年、三〇%を超えて剰余金を留保してきており、二十九年度に全額を繰り入れても、過去四年間を通じれば三〇%以上を留保しているということになりますので、その事情を勘案いたしまして、二十八年度の外為特会の剰余金見込額の全額である二・五兆円を一般会計に繰り入れることとしたものでございます。

このように、二十九年度の全額繰入れは、二十二年度のルールに沿って繰り入れた結果でございます。

○中西健治君

今の説明、衆議院の方でも、三割を超えると、四年ならしてみると三一・九%だと、こんな説明がされていたわけでありますが、その説明ですと、次の年度ですね、二〇一八年度は三分の一残さなきゃいけない、その次の年も多分、三〇%内部留保として残さなければいけない、三年目ぐらいでやっとまた少し柔軟に対応できるのかなと、こんなような説明になってしまっているのではないかというふうに思います。

私自身は、このルールに、この三〇%ルールに縛られてしまうということよりも、このルールの本質そのものを考えた方がいいんじゃないかと、見直した方がいいんじゃないかというふうに思っております。

そこで、この三〇%ルール、これ制定されたのが今から七年前、二〇一〇年の十二月ということでありますが、この三〇%ルールが策定された際の、どうして策定されたのか、その背景についてお伺いしたいと思います。

○政府参考人(武内良樹君)

お答え申し上げます。通貨当局に対する信認を確保する観点から、過去の為替と金利のデータから、為替や金利が変動しても積立金が評価損をおおむね下回らない水準を試算しますと、外貨資産の三〇%程度の金額が必要となること等を踏まえ、外為審議会で御議論をいただいた上で設定したものでございます。

○中西健治君

そうなんですが、そのときの為替の状況についてお伺いしたいと思います。

○政府参考人(武内良樹君)

先ほど申し上げました試算につきましては、平成以降の為替それから金利の変動を受けて、最大限、例えば平成二十三年度決算を見ますと、為替評価損、損益は四十一兆円生じております。それを元に戻しますと大体三割程度ということで試算させていただいたものでございます。

○中西健治君

私が背景と申し上げたのは、そのいきさつというよりも、その当時の為替の状況です。

二〇一〇年の後半というのは、ドル・円の為替が八十円という状況になっていて、その次の決算で大きな評価損だといったのは七十円台に突入したと、こういう状況だったということであります。ですので、外国為替がどんどん円高の方に進んでいく、あっ、大変だということで、外為特会も健全性はどうなんだというようなこととか、介入をこれからどうするんだと、実際にその後介入していますけれども、介入をどうするんだと。

こんなような話の中で、やはり内部留保、剰余金の一定程度は内部留保として保っておこうということで三〇%ルールというのが策定されたということだろうというふうに思います。この三〇%ルールが採用されたときと今は大分状況が違うということなんじゃないかというふうに思っています。

一つお伺いしたいと思いますが、この外為特会の外貨建て資産の平均持ち値、言わば為替の変動に対してブレークイーブンになる為替水準、これはドル・円で言うとどれぐらい、幾らぐらいでしょうか。

○政府参考人(武内良樹君)

平成二十七年度末貸借対照表を基に試算いたしますと、外国為替の評価損がなくなる為替水準は百十五円程度でございます。

○中西健治君

百十五円ということであります。

二年ほど前にも私は質問させていただいて、私、そのときの推定は百十二円台ではないかということをお伺いしたところ、そのとおりだというお答えをいただきました。その後、為替水準、円安に振れた部分もあり、外為特会の中で再投資する部分もあったので、持ち値が百十五円というところに来ているということだと思いますが、この百十五円というのは、昨日はニューヨーク市場で円高の方に振れていますが、現状の為替レートからだとそんなには遠いところにいるわけではありません。

三〇%ルールができたときというのは、持ち値に対して現行のそのときの相場水準が大きく円高に振れていて、評価損が物すごい膨らんでいる、こういうときだったわけですね。それに比して、今はそういう状況にはないと。私が思うことというのは、この三〇%ルールというのはやはり見直すべきであるというふうに思います。

提案その一なんですけれども、提案その一は、これ穏健な方なんですけれども、穏健なのは、毎年の剰余金の繰入れ、これは、そのときの為替の相場と外為特会の外貨建て資産の持ち値との関係で決めていくということなんじゃないかと思うんです。

今みたいに持ち値と近いところでは、剰余金なんて、剰余金は全て一般会計で活用していく、そして外為特会には残さないと。もう外為特会に今二十五兆円ありますから、この積立金で今内部留保が。それを更に現状で積み増す必要はないんじゃないかというふうに思いますが、この提案その一ですけど、いかがでしょうか。

○国務大臣(麻生太郎君)

おっしゃる意味は分からぬでもないんですが、一般会計ルールにおいて、これは通貨当局に対する信認というものを確保するという観点から、これは過去の為替と金利のデータを用いて為替や金利が少々変動しても外為特会の積立金というものが評価損をおおむね下回らない水準というものを試算したところ、外貨資産の三〇%程度の金額が必要になるということなどが過去の例として出てきておりますので、外為審議会でも御議論をいただいた上で毎年度の留保割合というものを三割程度と設定をいたしておりますのでまあ妥当な水準と考えておりますが、引き続きこれは一般会計ルールに沿って、外為特会と一般会計それぞれの状況を勘案いたしつつ毎年度一般会計繰入額は決定させていただきたいなと考えております。

○中西健治君

今の私の提案その一というのは穏健な方だというふうに申し上げましたけれども、今の三〇%というのは、審議会の方の議論でも、多分オプションの理論で計算されているということなんじゃないかと思うんです。

ブラック・ショールズ等の数式とかを用いて三〇%というのを出してきていると思いますが、やはりオプションの理論というのも、実際の価格とそれから行使価格というのは、相場水準と行使価格でどれくらい違うのかというのでオプション理論というのは変わってきますから、やはり私はそれは勘案すべきである、これが提案その一です。ですから、剰余金は現状では一般会計に全て回すべきではないかと、

こういうふうに思っています。来年度以降も、次年度以降も柔軟に対応できるようにすべきだと、こういうふうに思っています。

もう一つは、もっと過激なんですが、こうした内部留保をそもそも積立金として持つ必然性があるのかということであります。

二十五兆円今積み立ててある、内部留保として積み立ててあるということですが、これ、基本的には為替差損に、評価損に対する備えということだと思いますが、この評価損、円高になったら膨らむんですが、実現損に変わることがあるのかということです。円高になったときに実現損になるというのは、アメリカの財務省証券を売るということになりますが、為替が七十五円になったときにドル債を日本政府が売るとは、買うことはあっても売るということは絶対にないだろうと、更に円高に行きますから絶対ないだろうというふうに思います。

ということは、この積立金というのは寝かしているだけで使うことはあり得ないということになってまいります。

大臣の御答弁の中に、為替の変動のほかに金利の変動という言葉がありました。これは確かにそうなんだと思うんです。もし実現損があるとすれば、ドルの金利よりも円の金利が上がってしまって、毎年の収益がマイナスになるということ、ネガティブキャリーになるということが考えられる。

これもめったに起こっていない、過去も起こっていませんけれども、そうしたときには実現損というのはあり得ますが、金利収入の部分ですから、それは毎年二・何兆円計上している、そうしたレベルの水準です。二十五兆円も持っておく必然性がないというふうに思います。

私の提案その二は、この剰余金は全て一般会計、さらに、今まで積み立ててきている内部留保、これも活用をしていくべきである。特別会計の健全性だということよりも一般会計の健全性、赤字国債減らしましょうよ、若しくは有効活用していきましょうよと、こちらの方が大切なんじゃないかというふうに思いますが、この提案その二について、いかがでしょうか。

○国務大臣(麻生太郎君)

一つの考え方だと思いますけれども、これ、いろいろなことが起きますので、過去を思い出していただくと、二〇〇八年のときのいわゆるリーマン・ブラザーズのバンクラプシーが、破綻が起きましたときには、あれは日本がIMFに急遽金を貸し付けるということをやる金はどこから出たかといえば、この外為特会から、あったおかげであれは世界の金融収縮、金融破綻というのを救う元の元はこの外為特会の金を使っておりますので、そういった意味では、今、日本の置かれている立場を考えますと、ある程度金融等々に力がある、円もそこそこ安定しているという国、しかも超低金利という国の持っているそういった力というものはきちっといろんなところで使う、まあ使わずに済んだら一番いいんでしょうけれども、そういうこともある程度考えておかねばならぬとは思っております。

加えて、今おっしゃったことは確かに、一般会計に繰り入れるという話は決して何か考え方として間違っているとは思いませんけれども、いわゆる外為というものの使い方というものにつきましては、非常時には備えておかないかぬなというのは正直、国際金融に、中に、真っただ中におりますと、そういったものの力というものが必要なんだというのは感じておる次第です。

○中西健治君

非常時に備えることというのは、まさにこの外為特会を持っていること、巨額の米国債を持っていることで十二分に備えられているのではないかというふうに私は思っております。

この上、米国債を使えば幾らでも資金調達もできるということなのではないかと思いますので、是非、提言その二まで行かなくても、その一ぐらいは今後御検討いただけると大変有り難いかなというふうに思います。

3)ふるさと納税急増の影響

続きまして、ふるさと納税に関して御質問をしたいと思います。

ふるさと納税は総務省所管ということで総務省の方にも来ていただいておりますが、一つ財務省の方にお伺いしたいというふうに思っておりますのは、ふるさと納税、いろんなことが言われております。

応益負担の原則に反するのではないかですとか、あと、返礼品目的で、返礼品が主たる目的になっているのではないかとか、特例控除の上限金額が所得に応じて変わってきますので、これは高額所得者優遇じゃないかと、いろんなことが言われていますが、これ、もうちょっとマクロ的に国の財政に対する影響ということをお伺いしたいと思うんです。

一方は、地方公共団体で、地公体で収入を得る方は寄附金額ということになっております。そして、地公体で収入が減る方は税収減という形になっておりますので、この科目が違うということが当然何らかの影響をマクロ的に及ぼすだろうと。これだけ金額が増えている。

資料の方もお配りしておりますが、制度始まったとき百億円前後だったものが今は千六百億円と急増しているわけですから、百億円のときとこの千六百億円のときでは全く違う重みを持ってきているということじゃないかと思います。

国の財政に対する影響という点について質問したいと思います。

○大臣政務官(杉武君)

お答えいたします。

ふるさと納税につきましては、地方財政計画上、納税者の住居地の自治体においては、地方税法上の他の特例措置と同様に、寄附金税額控除として地方税の収入見込額の減要因として計上される一方、寄附を受ける自治体におきましては寄附金収入が計上されておりませんでした。このことから、必要な地方交付税総額の増要因となっております。

寄附金収入につきましては、地方財政計画において平成二十九年度から雑収入として計上することとしたところでございますが、激変緩和の観点から、まずは見込まれる収入額の半分程度を三年掛けて段階的に計上することとしております。

いずれにしても、今後とも地方財政計画へのより良い計上の考え方について総務省と十分に協議をしてまいりたい、このように考えております。

○中西健治君

今のお話、地方税が減少して、そして地方交付税で手当てする部分があるということなんじゃないかと思いますが、地方交付税で手当てをするということになる、地方税の仕組みというのは複雑ですけれども、巡り巡っては赤字国債の発行増ということになるのではないかと思いますが、その点の確認をしたいと思います。

○大臣政務官(杉武君)

今お話しさせていただいたとおり、今まで計上されていなかった部分については財源不足が拡大することになりますので、交付税と赤字地方債が増加するということになります。

○中西健治君

そうなりますと、交付税の部分は何らかの手当てをしなきゃいけませんから、結局はそこの部分は最終的には赤字国債の増加ということになりますし、あと赤字地方債の増加ということになるということなんだろうというふうに思います。

ですから、この制度を利用する方々にもそうした部分というのは少なくとも知っておいていただかなければいけないんではないかというふうに私自身は考えているところであります。

もう一つこのふるさと納税についてお伺いしたいんですが、寄附という形で地公体に支払うわけですけれども、寄附というのは、そちらに依存しているNPOですとか社会福祉法人だとか、そうしたところが幾つもあります。そうしたところに行くべき寄附が実はこの地方公共団体の方に幾らかは行ってしまっている、少なくとも競合関係にあり得るのではないかと、こういう懸念がございます。

地方公共団体は地方の公権力を持っているわけですから、そちらと全く力のないNPOの間で競争が行われるというようなことになると、これはいかがなものかという側面があるんではないかと思いますが、総務省、こうした懸念についての認識をお伺いしたいと思います。

○政府参考人(開出英之君)

お答えいたします。

御指摘のふるさと納税と一般の寄附との関係でございますけれども、ふるさと納税を経験することを通じて寄附税制の手続等への理解が増すとともに、寄附が身近なものに感じられるようになるという効果もあると考えてございます。

特に東日本大震災や熊本地震、昨年末の新潟県糸魚川の火災といった様々な災害に対して、ふるさと納税により全国から多くの支援が集まったということについては、その一例との指摘もあるところでございます。

今後も、ふるさと納税が寄附の裾野を広げ、寄附文化醸成の一助ともなるよう、制度の健全な発展に努めてまいりたいと考えております。

○中西健治君

今、災害の例を出されましたけれども、それは本当にプラスの効果がある部分だろうというふうに思います。それと比して、それに対してなんですが、ちょっと具体例は差し控えますけれども、やはり私の身近でもこのふるさと納税とNPOが競合する例というのもございます。

ですので、今後、どう言ったらいいんでしょう、経済の用語で言うとクラウディングアウトですね、公共とそして民間の間でのクラウディングアウトというのは、これは起こり得るということ、これは是非とも、この寄附の間で、寄附の中で起こり得るということ、これは是非注意していっていただきたいというふうに思います。

自己負担なき寄附と、そして利益の無償の供与ということ、これは全く違うということじゃないかと思いますので、そこのところは注意していっていただきたいと私自身は考えておるところでございます。

今後、このふるさと納税についてまた制度の見直しというのは行われるということなんではないかと思いますけれども、その中でも一つのポイントとして考えておいていただきたいというふうに思います。

時間が来ましたので、本日は私、ここら辺で質問の方は終わらせていただきます。どうもありがとうございました。

参議院議員 中西けんじ(神奈川県選出)

今朝ご紹介したとおり5つのテーマに関する質疑を予定していたのですが、30分という時間内に収まり切れなかったため、今日の財政金融委員会では、

1)CDSスプレッドから見える財政の健全性

2)外国為替特別会計の剰余金

3)ふるさと納税急増の影響

の3点に関する質疑を行ないました。

.

1)財政の健全性とは

「財政に対する信認を示す客観的な指標となるCDS(クレジット・デフォルト・ワップ)スプレッドが大きく低下(改善)し、7年ぶりにアメリカを下回った(=アメリカより信認が高くなった)こと」

「日本よりも政府債務残高の対GDP比が小さいイタリアのCDSスプレッドが、けた外れに大きい(悪い)こと」

などを示し、財政赤字や債務残高の数字もさることながら、「債務を返済する経済成長力を保つこと」や「財政赤字削減の意思を強く内外に示すこと」の重要性を訴えました。

.

2)外国為替特別会計の剰余金の活用を

外国為替特別会計の剰余金は、健全性を保つ目的で「毎年30%以上を内部留保する」ルールとなっています。

しかし、一般会計の赤字が問題となっている時に、会計上の損失(評価損)が実現する可能性がないにもかかわらず、25兆円もの内部留保を抱え込んでいるのは理にかなっていません。

そこで、第一段階として「30%以上を毎年積み上げるというルールを見直す」、将来的には「内部留保を取り崩して一般会計の赤字の縮小を図る」ことを提言しました。

.

3)ふるさと納税急増の影響

税制、特に地方税の制度は非常に複雑なためその影響が見えづらいのですが、ふるさと納税によって、地方税と寄附、地方交付税との間で入り繰りが起きたり、国庫負担の増加といった問題が発生しています。

また、自治体という力のある団体が返礼品をテコに寄附を集めることで、従来NPOや社会福祉法人に回っていた寄附が減ってしまうという弊害が懸念されます。

平成20年の創設から5年ほどの間は約100億円程度だったふるさと納税ですが、平成27年度には1600億円を超える規模にまで急増しています。

さかんに指摘されている返礼品競争や寄附の精神といった問題に加え、規模が大きくなることによって、このような弊害も大きくなるとの問題提起を行いました。

(後日ホームページに議事録と動画を投稿します)

参議院議員 中西けんじ(神奈川県選出)

財政金融委員会(本日10時)での質問の最終チェック中です。

「CDSスプレッドから見える財政の健全性」「外国為替特別会計の剰余金」「ふるさと納税に伴う国庫負担増。地方交付税制度やNPOなどへの寄附に対する影響」「経営者保証に関するガイドライン」「個人型拠出年金(イデコ)」など、経済指標・数値の解釈や制度論に言及する形で若干専門的なテーマをとり上げます。

ただ、国会の議論は、専門家同士の難解な論争であってはいけないと考えています。

国民の皆さんに、政治が目指している方向をご理解いただくために「難しいことを分かりやすく議論する」ことに努めます。

参議院議員 中西けんじ(神奈川県選出)

1875年の観測開始以来初となる都心での積雪の中、財政金融委員会での質疑に立ちました。

<顧客客本位の良質な金融商品・サービスの提供>

まず、今回の金融行政方針において「金融機関が顧客本位の良質な金融商品・サービスの提供を競う環境の整備」がうたわれ、規制を形式的に守れば良いのではなく、「実質的に良質な金融サービスが提供されているかどうかが問われるようになった」ことを改めて高く評価しました。その上で以下の質疑を行なっています。

—————

1.改正保険業法による保険ショップ規制

保険ショップは「色々な会社の保険をワンストップ・ショッピングで比較して、ベストなものを選べる」という消費者の利便性向上を目指した規制緩和によって誕生したはずです。

しかし、実際には「手数料競争をさせて一番高い手数料を払う会社の保険を売っている」との批判があり保険業法が改正されました。5月の改正による状況の改善状況をうかがいました。

金融庁からは「財務局と連携した調査で、体制整備、情報提供、以降把握・確認義務など新たに導入された制度に関する理解が進んでいることを確認した。さらに細かく監督していく」との答弁がありました。

そこで「改正後の保険業法でも、基本的には保険会社が保険ショップなどを指導することになっている。販売力を背景に手数料競争をさせるほど力をつけた相手に、きちんと指導ができるのか?」という問題提起をしました。

金融庁からは「規模の大きなものには、金融庁が前に出て指導を行なう」との答弁がありました。

制度上は、金融庁が直接監督に入ることが可能です。「規制を緩和した場合には、監督を厳しくすべきである」との意見を申し上げました。

—————

2.高金利で誘う抱き合わせ販売

今の3か月物円定期預金の金利は0.01%です。ところが、銀行の店頭などでには「7%」という驚くような金利の広告が堂々と掲げられています。

実は、これには条件がついています。7%が適用されるのは申込額の半分以下、残りの半分以上は投資信託を買ったりファンドラップ口座に入金したりする必要があります。つまり手数料がかかります。

そもそも7%というのは「年率換算」であって、実際に優遇されるのは3か月だけです。しかも残高の半分だけですから「優遇された利息よりも、投信の販売手数料の方が高い」という仕掛けです。

こういう形で退職金や相続したお金を囲い込む営業は、政府が目指している「顧客本位の良質な金融商品・サービスの提供」という方針と合致していないのではないかとおたずねしました。

麻生金融担当大臣からは「個別の金融機関の商品にはコメントできない」としながらも、「相手の知識にあった適切な情報提供を行なうのが基本。7%だけ目につくように大きく書いて、3か月を小さく書くのは如何なものか。7%がつづくと誤解してぬか喜びする」などと、この販売方法を問題視していることを強く示唆する答弁がありました。

—————

3.上昇をつづける投信販売手数料

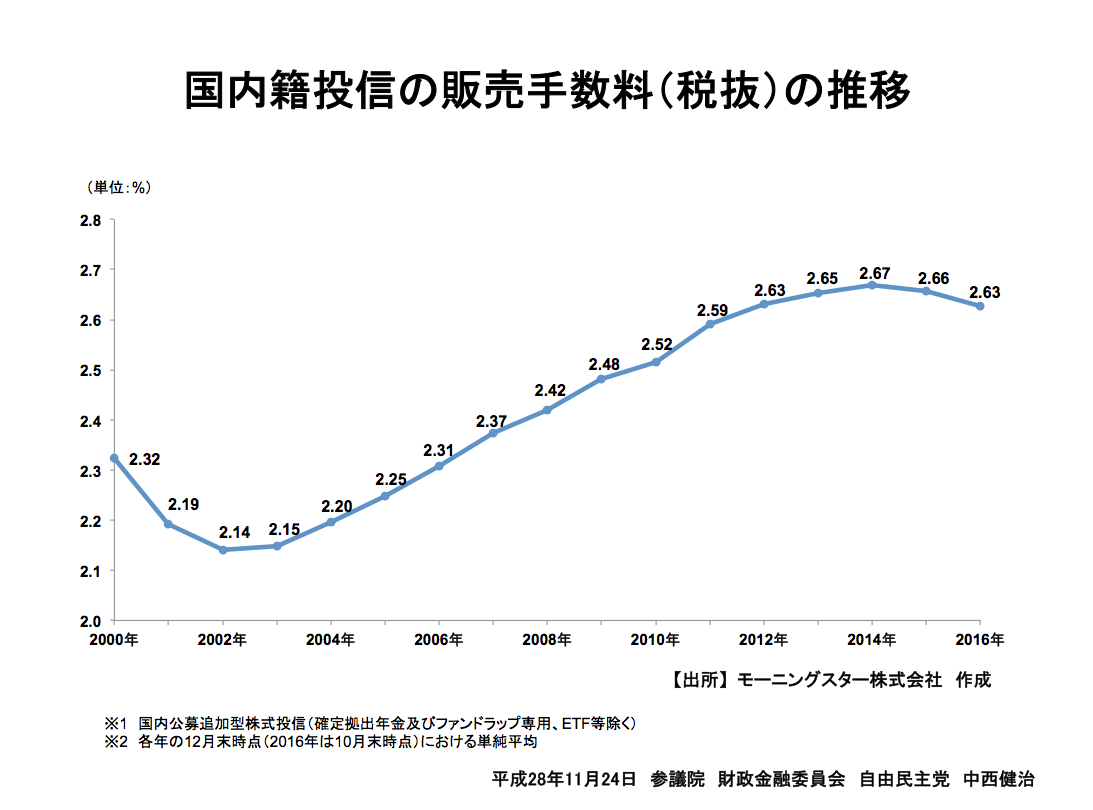

わが国の投信の販売手数料の平均が一貫して上昇傾向であることに対する金融庁の見解は、「販売手数料の高い複雑な仕組みの商品のウェートが増えた」というものでした。

そこで「複雑なものを増やして手数料を上げるという姿勢はおかしい。本気で『貯蓄から投資へ』というのなら、分かり易くて手数料の安い商品を丁寧に販売すべきである。また(目新しさで売ろうとして新商品を投入しつづけた結果)小規模投信が乱立し、手数料を高止まりさせている。改めるべきではないか?」とおうかがいしました。

麻生金融担当大臣からは「手数料はサービスに見合ったものでないとおかしい。金融審議会で『顧客本位の業務というものを運営するために、原則としてどういうものが適当なのか』を改めて考える必要がある」との答弁がありました。

—————

一夜明けた今朝の日経新聞の一面トップが、「金融機関に行動原則:顧客本位へ7項目」であったことはご存知のとおりです。

—————

*冒頭の契約者保護に有効な「生命保険契約者保護機構に対する政府補助」を延長する案件に関する質疑は、「議事録全文」をご参照ください。

参議院議員 中西けんじ(神奈川県選出)